Зачем нужны продакт-менеджеры в финтехе

Все знают, что продакт менеджеры делают в е-коммерс: оптимизируют воронку и придумывают «как сделать сайт таким же удобным для покупок, как домашние тапочки для похода на кухню ночью». Но сегодня почти любая уважающая себя компания, которая так или иначе присутствует в диджитале, начинает внедрять продуктовый подход с свою работу: телеком, банки, страховые… даже фастфуд.

Под катом Александр Окулов из компании ID Finance рассказывает о том, какие вопросы стоят перед продактами в финтехе, цифровом с рождения, но много взявшем от своих родителей, традиционных банков и финансов. В финтехе, как правило, бизнес строится вокруг продукта и везде сплошной agile, а про «водопад» слышали лишь те кому за 30 и кто успел поработать в компаниях-динозаврах.

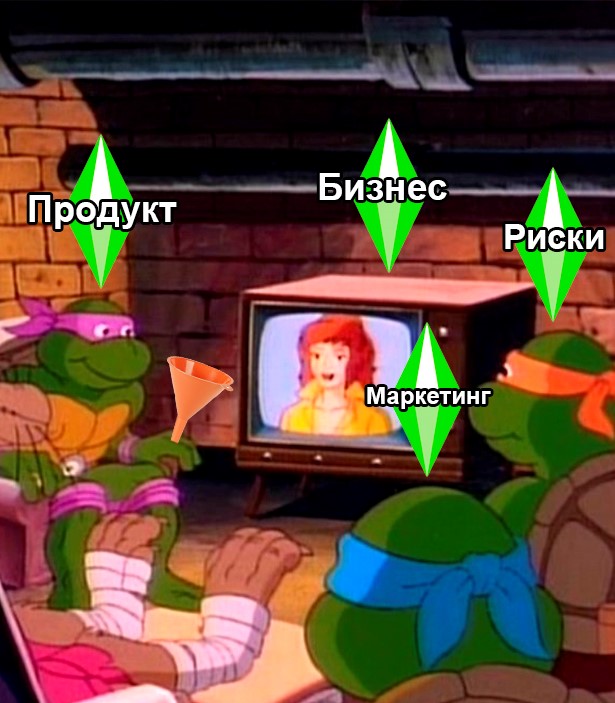

Пара слов о трех черепахах

Продукт в финтехе это лишь одна из этих черепах, которая как и в е-коммерс несет на себе воронку. Еще две черепахи — это маркетинг и риски. Маркетинг приводит трафик в воронку, а риски ставят фильтры в его горлышке. Если будет хромать одна из трех черепах, бизнес может накрениться и дефолтнуть.

Это ключевое отличие от диджитал компаний, где часто есть только продукт и маркетинг продукта. Почти половина вопросов, которые приходится решать той или иной черепахе — находятся на стыке ответственности двух других и поэтому их приходится решать совместно в команде, много обсуждать и много тестировать.

Отсюда очень важная особенность продуктовых вопросов в финтехе: нужно понимать сленг коллег, в первую очередь из рисков, зависимости между смежными KPI и как изменения одного приводят к изменениям в другом.

Давайте начнем со слэнга, а потом посмотрим несколько кейсов, когда продактам нужно взаимодействовать с прагматичными риск-математиками и мечтательными маркетологами.

Сленг кредитных рисковиков

AR — approval rate. Соотношение одобренных кредитов к поданным заявкам.

IR — issue rate. Соотношение выданных кредитов к поданным заявкам (бывает так, что компания одобрила заем, но он не был выдан: банк отклонил транзакцию или сам заемщик передумал).

RR — recovery rate. Соотношение входящего денежного потока к исходящему.

NPL — non performing loan. Соотношение количества “не платящих” клиентов к тем, кто оплачивает вовремя. Иными словами просрочка.

NPL2, NPL15, NPL30, NPL90 — non performing loan after 2,15,30,90 days. Соотношение NPL взятое через 2,15,30,90 дней после даты планового поступления.

FPD, SPD, TDP — first (second, third) payment default. Термин актуальный для кредитов с аннуитетными платежами, это соотношение количества “не платящих” первый (второй, третий) платеж к тем, кто оплачивает этот платеж вовремя.

Как вы уже, наверное, догадались, все эти показатели выражаются в процентах и многие из них актуальны для всей банковской индустрии, правда называться они могут по-разному. Например даже у нас в компании у финансистов есть своя странная терминология, которую они используют. Ну и смотреть эти показатели нужно в разрезе винтажей. Что? Да, я тоже раньше называл их “купажами” и не мог понять зачем финансисты извратили всем известную терминологию когортного анализа. Если коротко, то в финансах винтаж ~ когорта, только когорта клиентов, а не кредитов. Чтобы расставить все точки над рисками, надо сказать что самым важными показателями являются RR, NPL и AR.

Немного про recovery

Продуктовый мир живет в парадигме юнит экономики и LTV (life time value, жизненный цикл клиента) и мало кто слышал про recovery, но на самом деле они очень похожи. И тот и другой про то, сколько ты зарабатываешь с определенной группы. Но вот в чем отличия:

- recovery это соотношение входящего денежного потока к исходящему денежному потоку определенного винтажа, а LTV это разница статичных величин (доход минус расход)

- recovery показывает доходность одного винтажа в рамках одного кредитного цикла, а LTV за весь жизненный цикл

- один в процентах, другой в валюте.

Представьте себе кредитный продукт длительностью в 12 месяцев. В течении года вы каждый день выдаете эти 12-месячные кредиты. Как понять сколько вы заработали по результатам года, ведь многие могут не вернуть кредит, многие могут закрыть кредит раньше срока и т.д.? Для этого нужно ждать пока пользователь заплатит по этим кредитам до 3-4 платежа (“дать вызреть”) и затем на основе статистики каждого винтажа вы сможете спрогнозировать recovery вашего портфеля. Посчитать выручку дальше уже несложно.

Зачем продакту нужен этот показатель? Очень часто, когда вы тестируете бизнесовые изменения, а не UI/UX (юзабилити) который проще померить в конверсии, то основным “мерилом” эффекта будет именно recovery, показатель отражающий удельное повышение вашего заработка.

NPL — это второй по важности показатель. Он применим к винтажам и к портфелю целиком. Это показатель характеризует пользовательский трафик, который проник в вашу воронку и приносит вам деньги. И чем он ближе к 0% — тем лучше, 0% означает что все клиенты платят по кредитам. Так, конечно же, не бывает в реальной жизни. Всегда есть те пользователи, которые не платят за свою подписку в Netflix. Но Netflix может просто отключить им доступ к своему контенту. Мы же не можем забрать выданные деньги назад, поэтому для нас это потери, которые сильно влияют на экономику как продукта, так и всего бизнеса. И примерно каждый второй тест, который запускают продакты и маркетинг требует оценки изменения NPL.

AR/IR. Все мы знаем, как работают банки, они нас “скорят”, прогоняют собранные про нас данные через свои модели оценки рисков, ставят нам баллы и определяют “хороший” или “недостаточно хороший” клиент перед ними. Уровень одобрения это результат работы скоринга. Чем более продвинутые скоринг-модели у компании, тем больше клиентов она сможет получить на рынке, и тем больше будет отдача от инвестиций в привлечение клиентов.

Надеюсь вы понимаете, что обозначенные риск-показатели это лишь верхушка айсберга.

Маркетинговые показатели

Они очень похожи на продуктовые, важно то, как отделы договаривается по зонам ответственности внутри компании. Как правило CR (конверсия) и retention — это совместные продуктово-маркетинговые показатели, а вот стоимость привлечения клиента уже чисто маркетинговый показатель.

- Трафик, за который отвечает маркетинг сильно влияет на конверсию. Можно пригнать тонны пользователей, из которых до конца воронки дойдут единицы. Потому что, например, это совершенно нецелевой трафик.

- Трафик, который может хорошо конвертироваться — может плохо проходить через барьер скоринга. Опять же потому что это просто не те клиенты, которые вам нужны.

- Трафик, который хорошо конвертируется и даже проходит через скоринг тоже может быть не тем, что вы ищете. Просто потому что его NPL может быть выше среднего.

Главная цель продактов

Как я уже говорил, одна из важнейших зон ответственности продактов в ID Finance — это воронка: процесс, когда пользователь становится нашим клиентом заходя на наш сайт. Воронки в разных сервисах могут быть технически устроены по разному, но цель продактов всегда одинакова: минимизировать издержки (funnel costs: APIs, comminications, processing, identification, OCR and other) и максимизировать количество пользователей, добравшихся до горлышка — CR (конверсию). Тут и решение вопросов дизайна и UI, UX (юзабилити), API интеграций (в наших воронках много интеграций со сторонними сервисами), возврат брошенных регистраций (они же abandoned basket в онлайн шоппинге), вопросы безопасности, моделирование кейсов и просчет экономики улучшений — все это в борьбе за драгоценные процентные пункты конверсии.

Однако, конвертнуть пользователя с сайта — это лишь начало. Пользователей, ставших обладателями ценного звания нового клиента, предстоит еще обернуть в повторных клиентов. Тут работает стандартный тандем маркетинга и продакт менеджеров — вместе мы придумываем как это сделать и следим за retention (у нас ~90%). В ход идет весь арсенал директ-маркетинга и коммуникаций, разработка привлекательных продуктовых предложений (но с хорошей экономикой), бонусные программы, скидочные программы и т.п. И, конечно же, через пару лет после старта проекта повторные пользователи становятся основным источником прибыли и мы о них активно заботимся и думаем.

Экономика проекта

Экономика — это самая интересная и самая сложная часть в разработке продуктового функционала в финтехе. Тут мы следим за average check (средним чеком), и за LT/LTV. При тестировании и проработке продуктовых особенностей необходимо отследить весь ворох показателей. Именно это сложнее всего, потому что мы частично на поляне “рисков”, владельцев показателей (просрочки и recovery), которые на самом деле не любят рисковать.

Они будут стараться минимизировать доли трафика на тестовые ветки, придумывать множество причин почему нужно осторожничать. Нужно отдать им должное — они очень часто оказываются правы, математики все-таки. И компромисс — это то, что помогает найти золотую середину между рискованностью нашего MVP и минимизацией возможных потерь при фейле. Тесты в области экономики продукта довольно долгие, но если тест оказывается успешным, то может принести хорошие дивиденды продукту и бизнесу.

Бизнес у нас непростой и без продактов в финтехе никак. Нужно быть техническим спецом, чтобы общаться на одном языке с dev командой и поставить задачу на разработку, нужно отлично понимать бизнес, чтобы заниматься разработкой и тюнингом продуктов, и нужно быть менеджером, чтобы заставлять все вокруг двигаться в нужном темпе.

В следующей статье расскажу зубодробительные кейсы про то, как ваша классная продуктовая фича может взвинтить и RR и NPL одновременно, и про то как можно улучшать CR одновременно снижая, например, AR.

- product management

- воронка конверсии

- риск-менеджмент

- маркетинг

- Блог компании ID Finance

- Usability

- Повышение конверсии

- Управление продуктом

Мотивация экспертов прямых продаж (ОТП банк)

2

Знакомьтесь — курс по мотивации

Что это?

Электронный курс по системе оплаты труда Эксперта прямых продаж.

Зачем мне это?

Чтобы узнать, как Эксперт прямых продаж может заработать максимальную премию.

Что меня ждёт?

1. Вы изучите слайды с информацией

2. Пройдёте тест

3. Вы ответите на 80% вопросов теста верно, и успешно пройдете курс.

(Если нет — см. пункт 1).

Всего на курс и тест потребуется от 60 до 90 минут.

Как сдать тест с первого раза?

А если…

1. Вооружитесь ручкой и блокнотом.

Запишите

2. Записывайте всё, что отмечено специальным «штампом». Это будет в !

тесте!

3. Используйте записи при тестировании!

? …я начну курс или тест и прервусь?

! Вы сможете продолжить его позже с того места, где остановились.

? …я не сдам тест с первого раза?

! Позвоните вашему сотруднику обучения или РАП, чтобы Вам переназначили курс.

? …я не буду проходить курс или тест?

! Вы узнаете что будет с вашей премией в таком случае из десятого слайда этого курса =).

3. Мотивация: плюсы и составляющие

3

Мотивация: плюсы и составляющие

Плюсы:

Выгодно!

∙

∙

Три уровня премии за продуктивность,

Каждые полгода — возможность повысить заработную плату!

Надёжно!

Удобно!

т.д.).

∙ Бонусы за кредиты и страхование увеличиваются,

Каждому сотруднику гарантируется заработок не ниже МРОТ.

Важен только сегмент товара на который выдаётся кредит (мобильный телефон, одежда и

Очень легко считать премию.

Две составляющие заработка Эксперта прямых продаж

Фиксированный

заработок

Оклад единый по всей России — 7 500 руб.

+

Административная премия может изменяться каждые

полгода и зависит от вас.

Премия за

продажи

Складывается из бонусов за: выдачу кредитов,

страховых продуктов, продуктивности, доп. продуктов,

фокусного продукта.

Выплачивается ежемесячно.

4. Фиксированный заработок — как повысить свой уровень

4

Фиксированный заработок — как повысить свой

уровень

Три уровня административной премии вводятся в Банке с 01.05.2015:

1 — начальный, 2 — средний, 3 — максимальный.

присваивается

кому

Так сотрудникам

присваивается

уровень

новым сотрудникам

1 уровень

вернувшимся из декрета или переведенным из офиса

2 уровень

Ежеквартально

оценивается

продуктивность

сотрудников

принятые в I месяце оцениваемого квартала

или в предыдущем квартале

3 месяца

вернувшиеся из декрета / переведенные из офиса в I месяце

оцениваемого квартала или в предыдущем квартале

3 месяца

сотрудники, которых оценивали 6 и более месяцев назад

6 месяцев

текущий уровень сотрудника

выполнил более высокий норматив

Так меняется

уровень по

результатам оценки

Таковы нормативы

оценки

выполнил норматив своего уровня

не выполнил норматив своего уровня

уровень

диапазоны стажа работы, мес.

диапазоны оценки, мес.

норматив среднего количества договоров, шт.

или норматив среднего объема выдач, тыс. рублей

Запишите!

тесте!

Это будет в

переход

месяц месяц на новый

приёма оценки уровень

з.п.

за какой период

оценивается

кто включается в оценку

.

.

.

.

.

.

.

.

.

Пример графика оценки

по дате приёма

1

2

3

+1

+1

*

*

*

*

*

-1

-1

1

до 3

3

>7

>200

2

от 3

3-6

>10

>300

3

от 6

6

>15

>450

янв.

2016

фев.

2016

март

2016

апр.

2016

май

2016

июнь

2016

июль

2016

авг.

2016

сен.

2016

окт.

2016

ноя.

2016

дек.

2016

апр.

2016

май

2016

июль

2016

авг.

2016

окт.

2016

ноя.

2016

янв.

2016

фев.

2016

апр.

2016

май

2016

5. Премия за выданные кредиты

5

Премия за выданные кредиты

За каждый выданный кредит — фиксированная сумма.

Смотрите сумму в справочной таблице. Размер вознаграждения

зависит от:

• срока кредита,

• суммы кредита,

• группы доходности выданного кредита.

СКАЧАЙТЕ таблицы

Òàáëèöû

Таблицы помогут

рассчитать

вознаграждение и за

кредит и за страхование с

учетом уровня просрочки.

Отдельная таблица для каждого типа товара:

• бытовая техника и электроника

• мобильные телефоны и ювелирные изделия,

• мебель, меха и одежда,

Запишите!

Это будет в тесте!

• стройматериалы и мототехника,

• услуги,

• общая мотивация.

Дополнительная премия за фокусный продукт

Справка: фокусный продукт

100 рублей за каждый проданный фокусный продукт.

• Фокусный продукт может определяться

на ежемесячной основе Директором

Дивизиона потребительского

кредитования.

!

Запишите

в тесте!

Это будет

• Информация о выбранном фокусном

продукте доводится до сотрудников за

2 дня до начала акции

6. Премия: продавай Cash on card «Наличные за 15 минут_9» и «Наличные за 15 минут_10»

6

Премия по Cash on card делится на 3 части:

• 2 месяц — выплата 1 части премии + премия POS за 1-ый

календарный месяц.

• 3 месяц — выплата 2 части премии + премия по

страховкам Life, Un, Combo (с учетом показателя Fpd7+).

• 4 месяц — выплата 3 часть премии (с учетом показателя

Spd7+).

Пример выплаты премии

1

2

3

4

месяц месяц месяц месяц

Выплата мотивации Cash on Card

Штрафы за Cash on card

Выплата мотивации за страховки по Cash on

card

1 часть 2 часть 3 часть

+

+

Учет показателей качества

Учет показателя Fpd для страховки

+

Учет показателя Fpd для мотивации Cash on Card

+

Учет показателя Spd для мотивации Cash on Card

!

+

Схема выплат премии за Cash on card

«Наличные за 15 минут_9» «Наличные за 15 минут_10»

1 месяц

2 месяц

3 месяц

4 месяц

(продажа)

50%

25%

25%

• При расчете премии учитывается система

предусмотренных штрафов за просрочку Cash

on Card по предыдущим периодам продаж.

• Штрафы вычитаются из общей премии POS +

Cash on Card.

• Если сумма штрафа превышает сумму

заработанной, то премия не выплачивается.

При расчете премии учитывается система предусмотренных штрафов за просрочку Cash on Card по предыдущим

периодам продаж.

7. Подробная мотивация по CASH ON CARD №9

7

ВОЗНАГРАЖДЕНИЯ ЗА ПРОДАЖУ CASH on CARD КРЕДИТОВ (общая сумма в рублях за каждый кредит без деления на

выплаты)

Чек руб.

Срок мес.

High

30 — 40 тыс. руб.

40-50 тыс. руб.

50 — 80 тыс. руб.

80 — 100 тыс. руб.

12-14 15-18 19-22 22-24 12-14 15-18 19-22 22-24 12-14 15-18 19-22 22-24 12-14 15-18 19-22 22-24

330

430

690

920

440

570

920 1,230 610

790 1,270 1,690 880 1,140 1,850 2,460

ВОЗНАГРАЖДЕНИЯ ЗА ПРОДАЖУ СТРАХОВЫХ ПРОДУКТОВ (сумма в рублях за каждый продукт)

Life

Un

Combo

180

60

270

230

80

350

380

130

570

500

170

760

240

80

360

310

100

470

500

170

760

670

220

1,010

330

110

500

430

140

640

690

920

230

310

1,040 1,390

480

160

720

620

210

940

1,010 1,340

340

450

1,510 2,020

РАСПРЕДЕЛЕНИЕ ВОЗНАГРАЖДЕНИЯ ЗА ПРОДАЖУ CASH on CARD КРЕДИТОВ (сумма в рублях за каждый кредит) ПО ЧАСТЯМ ВЫПЛАТ

1 часть бонуса

2 часть бонуса

3 часть бонуса

170

80

80

220

110

100

350

170

170

460

230

230

220

110

110

290

140

140

460

230

230

620

310

300

310

150

150

400

200

190

640

320

310

850

420

420

440

220

220

570

290

280

930

460

460

1230

620

610

850

440

570

930

1230

РАЗМЕРЫ ШТРАФОВ ЗА ПРОСРОЧКУ CASH on CARD КРЕДИТОВ (сумма в рублях за каждый кредит)

Штраф FPD

170

220

350

460

220

290

460

620

310

400

640

Îïèñàíèå ÑîÑ ¹9

!

Тариф «Наличные за 15 минут_№9» можно будет оформить во всех ККО кроме 25 ККО, участвующих в пилоте,

по тарифу «Наличные за 15 минут_№10».

8. Подробная мотивация по CASH ON CARD №10

8

ВОЗНАГРАЖДЕНИЯ ЗА ПРОДАЖУ CASH on CARD КРЕДИТОВ (общая сумма в рублях за каждый кредит без деления на

выплаты)

Чек руб.

30 — 40 тыс. руб.

40-50 тыс. руб.

50 — 80 тыс. руб.

80 — 100 тыс. руб.

Срок мес. 12-14 15-18 19-22 22-24 12-14 15-18 19-22 22-24 12-14 15-18 19-22 22-24 12-14 15-18 19-22 22-24

High 230

300

480

640

310

400

640

860

430

550

890 1,180 620

800 1,300 1,720

ВОЗНАГРАЖДЕНИЯ ЗА ПРОДАЖУ СТРАХОВЫХ ПРОДУКТОВ (сумма в рублях за каждый продукт)

Life

Un

Combo

130

40

190

160

60

250

270

90

400

350

120

530

170

60

250

220

70

330

350

120

530

470

150

710

230

80

350

300

100

450

480

160

730

640

220

970

340

110

500

430

150

660

710

940

240

320

1,060 1,410

РАСПРЕДЕЛЕНИЕ ВОЗНАГРАЖДЕНИЯ ЗА ПРОДАЖУ CASH on CARD КРЕДИТОВ (сумма в рублях за каждый кредит) ПО ЧАСТЯМ ВЫПЛАТ

1 часть бонуса

2 часть бонуса

3 часть бонуса

120

60

50

150

80

70

240

120

120

320

160

160

160

80

70

200

100

100

320

160

160

430

220

210

220

110

100

280

140

130

450

220

220

590

300

290

310

160

150

400

200

200

650

330

320

860

430

430

590

310

400

650

860

РАЗМЕРЫ ШТРАФОВ ЗА ПРОСРОЧКУ CASH on CARD КРЕДИТОВ (сумма в рублях за каждый кредит)

Штраф FPD

120

150

240

320

160

200

320

430

220

280

450

Ñïèñîê ÊÊÎ

!

Оформление тарифа «Наличные за 15 минут_№10» можно будет оформить только в 25 ККО, участвующих в

пилоте, при этом тариф «Наличные за 15 минут_№9» выбирать запрещено, будет отказ.

9. Дополнительная мотивация по CASH ON CARD №9 и №10

9

Дополнительная мотивация по

CASH ON CARD №9 и №10

УСПЕЙТЕ ЗАРАБОТАТЬ БОЛЬШЕ!

Получи доплату за каждую проданную карту!

200 р.

Более

200 000 рублей

+

От 4х кредитов

Cash on card

=

за каждый кредит

Наличные за 15 минут_9»

150 р.

за каждый кредит

Наличные за 15 минут_10»

Примечания:

• Важно выполнить оба условия (и сумма и количество карт) за месяц.

• В 200 000 входят только Cash on card «Наличные за 15 минут_9» либо

«Наличные за 15 минут_10» в зависимости от место выдачи продукта.

• Бонус выплачивается за все выданные за месяц кредиты Cash on card!

• Доп. бонус выплачивается вместе с общей премией POS ЭПП.

10. Премия: зарабатывайте на страховании и доп. продуктах

10

Премия за страхование

Размер зависит от срока и суммы кредита, а также от количества страховок.

Смотрите сумму в справочной таблице.

При продаже двух страховок: работы и здоровья, безопасность клиента и премия —

максимальные.

Премия за дополнительные продукты

«Защита покупки»

«Мультизащита»

Запишите!

Это будет в

тесте!

.

Сумма товара

Бонус

От 0 руб. – 2 999 руб.

0 руб.

От 3 000 руб.-10 000 руб.

60 руб.

От 10 001 руб.-20 000 руб.

120 руб.

От 20 001 руб.

180 руб.

50р.

.

«Защита ваших вещей!»

«Сохрани дорогое!»

«НПФ»

.

За клиентов, возраст которых на момент оформления Договора ОПС, составляет менее 20 и

более 49 лет вознаграждение не выплачивается.

!

Бонус

При продаже двух страховок бонус может быть выше.

Например, премия: за страхование жизни — 175 рублей, от потери работы — 90 рублей,

при их продаже одновременно, премия — 300 рублей вместо 265.

50 р.

50р.

200 руб.

11. Премия: как заработать бонус за продуктивность

11

Премия: как заработать бонус за продуктивность

Банк дополнительно заплатит за вашу продуктивность* по итогам каждого месяца,

начиная с третьего месяца работы Эксперта прямых продаж в Банке.

Бонус за

продуктивность Сумма кредита (POS+CoC)) или

Количество

кредитных

договоров

Бонус 1

Более 350 000 руб.

Более 10 шт.

Бонус 2

Более 500 000 руб.

Более 15 шт.

Бонус 3

Более 650 000 руб.

Более 20 шт.

*Размера бонуса уточните у руководителя.

За

Это б пишите!

удет

в тес

те!

12. Просрочка: как сохранить свою премию

12

Просрочка — это отсутствие денег на счёту клиента в установленную дату платежа до 24:00.

учитывается если не поступил платеж

в течение 7 дней от даты списания

начинает учитываться для новичка

первого платежа

в первый месяц

со второго месяца работы,

до этого — средний результат ККО

второго платежа

во второй месяц

с третьего месяца работы,

до этого — средний результат ККО

третьего платежа

в третий месяц

с четвертого месяца работы,

до этого не учитывается

Запишите! показатель пропуска

тесте!

Это будет в

FPD7+

SPD7+

TPD7+

.

.

.

причины просрочки

Забывчивость клиента.

как сохранить премию

Размещать график платежей первым листом в пакете документов

клиента.

Заполнять поле «e-mail» при заведении кредита

(клиент получит напоминание о платеже)

Длительный перевод средств через выбранный

клиентом канал оплаты.

Обводить в графике платежей рекомендуемые даты платежа.

Недобросовестность заёмщика.

Внимательно проверять документы клиента и его анкетные данные.

Коэффициент просрочки влияет на:

Запишите!

Это будет в те

сте!

Премию за выданные кредиты

Премию за фокусный продукт (умножается на коэффициент просрочки по фокусному продукту).

Премию за страхование и дополнительные продукты.

Бонус за продуктивность.

!

Кратко: клиенты платят — премия растёт. Не платят — уменьшается.

Детально расчёт коэффициента просрочки приводится в справочных таблицах, которые Вы ранее скачали.

13. Гарантированная премия для новичков

13

Гарантированная премия для новичков

В ОТП Банке минимальная премия за первый и второй месяцы работы составляет 3 000 рублей.

Премия выплачивается сразу по закрытию отчетного периода.

Если сотрудник отработал неполный месяц, гарантированная премия выплачивается согласно фактически отработанному

времени.

Запишите!

Это будет в

тесте!

Отработал полный месяц.

Выплачивается заработанное сразу после закрытия

отчетного периода

Например, в месяце

Заработано

больше

минимальной премии

Сентябрь:

22 рабочих дня

Отработано:

Минимальная:

премия:

22 дня

3 000 / 22 * 22 = 3 000р.

Заработано за Сентябрь:

Выплачивается 5 Октября:

3 500 р.

3 000 р.

Оставшийся 500 рублей эксперт получит вместе с основной премией!

Заработано

меньше

минимальной премии.

Выплачивается заработанное сразу после закрытия

отчетного периода

Например, в месяце

Сентябрь:

22 рабочих дня

Отработано:

Минимальная:

премия:

15 дней

3 000 / 22 * 15 = 2 045р.

Заработано за Сентябрь:

Выплачивается 5 Октября:

2 500 р.

2 045 р.

Оставшийся 455 рублей эксперт получит вместе с основной премией!

Выплачивается 3 000 рублей сразу после закрытия

отчетного периода

Выплачивается подъёмный бонус по числу отработанных

дней сразу после закрытия отчетного периода

Например, в месяце

Например, в месяце

Сентябрь:

22 рабочих дня

Отработано:

Минимальная:

премия:

22 дня

3 000 / 22 * 22 = 3 000р.

Заработано за Сентябрь:

Выплачивается 5 Октября:

!

Отработал неполный месяц.

2 000 р.

3 000 р.

Сентябрь:

Отработано:

Минимальная:

премия:

Заработано за Сентябрь:

Выплачивается 5 Октября:

22 рабочих дня

15 дней

3 000 / 22 * 15 = 2 045р.

1 100 р.

2 045 р.

Минимальный размер премии устанавливается в первые 2 месяца, бонус за продуктивность не выплачивается.

С третьего месяца премия выплачивается на общих основаниях. В том числе начинает выплачиваться бонус за продуктивность.

14. Важные моменты

14

Важные моменты

Порог выплаты —

4 000 рублей

Гарантируется МРОТ

Важно качественно

продавать страховку

Бонус за продуктивность

— с третьего месяца

Минимальная премия для

новичка

Запишите!

Это будет в

тесте!

Если премия Эксперта прямых продаж, работающего более двух месяцев, менее 4 000 рублей, премия не

выплачивается.

При этом, по условиям мотивации, заработать 4 000 рублей действительно просто.

Важно: при расчёте минимального бонуса не учитывается бонус за продуктивность. Бонус за продуктивность

выплачивается отдельно, независимо от достижения порога выплаты.

Если суммарные выплаты за месяц Эксперту прямых продаж (фиксированная часть + премия) меньше МРОТ в

регионе его работы, например, в результате больничного, Банк доплачивает недостающую до МРОТ сумму в

счёт премии сразу по закрытию отчетного периода. Если в следующем месяце после доплаты сотрудник не

заработал премию, то с него ничего не списывается ни в этом ни в последующих месяцах. Доплата до МРОТ

выплачивается сразу по закрытию отчетного периода.

Если общий объем кредитов POS и Cash on Card тариф «Льготный» за календарный месяц с оформлением

страхования жизни и здоровья заемщика по специалисту менее 30% или если общий объем кредитов POS и CоС

«Льготный» за календарный месяц с оформлением страхования Финансовых рисков заемщика менее 10% от

общего объема POS и CoC «Льготный» кредитов по специалисту за календарный месяц, итоговая премия за

продажу страховых продуктов и дополнительных страховых продуктов не выплачивается (30% считается

средневзвешено по сумме объемов продаж POS и CоC «Льготный» кредитов).

Если клиент отказался от страхования жизни и здоровья и от финансовых рисков в течении календарного месяца

более чем на 20% от общего объема выданных кредитов (POS+CoC) премия за продажу страховых продуктов не

выплачивается!

Если отмена страхования за предыдущий месяц более (суммарно по Life и Un) 30% то премия в следующую

выплату за страхование не выплачивается.

Бонус за продуктивность начинает выплачиваться, начиная с третьего месяца работы Эксперта прямых продаж в

Банке. На сотрудников, переведённых с других позиций в Банке это правило не распространяется.

Минимальная премия за первый и второй месяцы работы составляет 3 000 рублей. Премия выплачивается

сразу по закрытию отчетного периода. Если сотрудник отработал неполный месяц, гарантированная премия

выплачивается согласно отработанным дням.

Минимальный размер премии устанавливается на первые 2 месяца работы в Банке и не распространяется на

сотрудников, переведённых с других позиций в Банке. С третьего месяца премия выплачивается на общих

основаниях.

Максимальная Максимальная сумма премии в месяц составляет 100 000 рублей.

премия

15. Важные моменты

15

Важные моменты

«Другое»

не оплачивается

Курсы важны

Тариф Льготный

Запишите!

Это будет в

тесте!

При оформлении кредита выбирайте правильную категорию товара. В Зибеле перечислены все возможные

категории товаров. Категория «Другое» оплачиваться не будет.

Если эксперт прямых продаж не проходит курсы СДО или уклоняется от участия в тренингах, он может быть

лишен премии по решению Директора РЦ.

Тариф «Льготный» принадлежит к группе доходности Low. Мотивация рассчитывается по общей мотивации.

Динамический

1. Мотивация определяется согласно ставки продукта и его отношения к диапазонам ставок по группам

доходности.

2. По продукту будет стандартный расчет мотивации с учетом категорий продаваемого товара.

Статус договора

Премия рассчитывается строго по договорам со статусом «Открытый».

Закрытые договора/возвраты оплачиваться не будут.

НПФ

Защита

покупки

TPD7+

Бонус рассчитывается строго по принятым договорам со стороны НПФ, оформленные Экспертом в отчетный

период (1 календ. мес). Договора учитываются по закрепленному за логину за Экспертом прямых продаж.

За каждый принятый договор со стороны НПФ мотивация составляет 200 рублей.

За каждый не принятый договор из мотивации вычитается сумма в размере 50 рублей. К непринятым договорам

относятся: договора с допущенными ошибками, дубли договоров, договора по которым был осуществлен прозвон

клиента и получено отрицательное заключение по согласию оформления договора.

За клиентов, возраст которых на момент оформления Договора ОПС, составляет менее 20 и более 49 лет

вознаграждение не выплачивается.

Бонус не выплачивается, если:

1. Эксперт группирует товары в чеке в одно наименование, с целью достижения порога суммы и количество

данных случаев более трех.

2. Эксперт не прописывает корректное наименование и вид товара и количество данных случаев более трех.

ВАЖНО. Не оплачиваются оформленные полисы на товар стоимостью меньше 3 000 рублей!

По сотруднику за 4-й и последующий месяцы его работы в Банке рассчитывается коэффициент отклонения от

уровня TPD7+. Если уровень TPD7+ по сотруднику равен или выше планового значения по ККО, бонус сотруднику

выплачивается на усмотрение Управляющего ККО и Директора РЦ.

16. Часто задаваемые вопросы

16

Часто задаваемые вопросы

Запишите!

Это будет в

тесте!

Как оплачивается выдача в кредит нескольких товаров разных категорий и разной

стоимости?

Как оплачивается выдача в кредит нескольких товаров разных категорий и

одинаковой стоимости?

Если на должность Эксперта прямых продаж переводится сотрудник ОТП Банка,

выплачивается ли ему гарантированная минимальная премия и как выплачивается

бонус за продуктивность?

Если полное досрочное погашение кредита произошло в первый месяц, будет ли это

считаться отказом от страховки? Будет ли это увеличивать процент договоров с

отказами от страхования?

При оценке сотрудников нормативы в уровнях одинаковы на регион и центр?

Если Эксперт прямых продаж находится на первом уровне заработной платы, может ли

он получить бонус за продуктивность третьего уровня?

Как определяется к какой группе доходности относится кредитный продукт?

Что будет, если Эксперт прямых продаж выберет при оформлении кредита неверную

категорию товара?

Кредит будет оплачиваться по категории наиболее дорогого товара в

чеке.

По более рисковой (с меньшей оплатой) категории товара, включенного

в чек. Если проданы шуба и кольцо одинаковой стоимости, оплата будет

по категории кольца — Мобильные телефоны и Ювелирные изделия.

Переведенному сотруднику с первого месяца выплачивается бонус за

продуктивность, гарантированная минимальная премия не

выплачивается.

При полном досрочном погашении в первый месяц клиент не

оплачивает страхование. Фактически, произошел отказ от страхования,

которое было оформлено. Да, это ухудшит статистику по отказам.

Да.

Премия за продуктивность не зависит от уровня зарплаты на котором

находится сотрудник. Если сотрудник выдал >20кд или >650т.р, он

получит бонус за продуктивность третьего уровня.

Продукты закрепляются за группами доходности Головным офисом.

Актуальная информация есть в папке Эксперта прямых продаж.

От категории зависит оплата кредита, поэтому каждый кредит будет

проверяться на соответствие товара категории. Банк будет опрашивать

клиентов, запрашивать информацию о проданных товарах у партнеров и

использовать другие методы верификации.

В случае злонамеренного искажения категории, сотрудник будет лишен

премии, также будет поставлен вопрос о его увольнении.

17. Примеры расчета премии

18. Премия зависит только от Вас самих!

18

Премия зависит только от Вас самих!

Примеры кредитов\займов

Страхование

Мотивация

Товар

Срок,

мес.

Категория

кредитного

продукта

Сумма

кредита

Жизнь

Работа

1

Кухонный гарнитур

24

Average

110

000,00р.

+

—

5 125,00р.

1 280,00р.

2

Мобильный телефон

14

Extra

26

000,00р.

+

+

1 200,00р.

295,00р.

3

Холодильник

21

Average

27

000,00р.

+

—

1 285,00р.

320,00р.

4

Скутер

21

Average

18

000,00р.

+

+

730,00р.

310,00р.

5

Обучение вождению

14

Average

21

000,00р.

+

+

955,00р.

405,00р.

6

Наручные часы

18

Extra

16

000,00р.

+

+

850,00р.

210,00р.

Итого:

За кредит

10 145,00р.

За страхование

2 820,00р.

12 965,00р.

19. Алгоритм расчета премии

19

Расчёт заработной платы

1

2

3

Сложите бонусы за выдачу кредитов и бонусы за страховку.

К полученному результату прибавьте бонус за доп.продукты.

Результат умножьте на коэффициент уровня просрочки.

4

Бонус за за фокусный продукт умножьте на коэффициент уровня просрочки по фокусному продукту и прибавьте к сумме,

полученной выше.

5

Если Вы работаете первый месяц, и ваша премия меньше 3 000 рублей (из расчёта полного месяца), расчётная сумма равна

3 000 (если вы работали неполный месяц, пропорционально меньше).

6

Если Вы работаете более двух месяцев и ваша премия менее 4 000 рублей, расчётная сумма равна 0.

7

Если Вы работаете более двух месяцев, соответствующий вашим объёму или количеству КД бонус за продуктивность

умножьте на коэффициент просрочки и прибавьте к сумме, полученной выше.

8

Если в предыдущем месяце была доплата до МРОТ, она вычитается из премии. Если суммы премии недостаточно, премия

равна 0.

9

10

Прибавьте к полученной сумме ваш оклад и административную премию.

Если полученная сумма меньше МРОТ в вашем регионе, расчётная сумма равна МРОТ.

20. Формула расчета премии

20

Формула расчета премии

С учетом коэффициента уровня просрочки

ОКЛАД

Админ.

премия

БОНУС

(POS+CoC)

по основным

продукты

БОНУС за

Доп.

Продукты*

БОНУС за

Страховку

БОНУС за

ФОКУСНЫЙ

продукт

БОНУС за

ОПС

БОНУС за

продуктивность

Доплата

МРОТ

Подъемный

БОНУС

УРОВЕНЬ ОТСЕЧЕНИЯ*

Нужно набрать минимум 4000 руб

ФИКСИРОВАННАЯ

ЧАСТЬ

ПЕРЕМЕННАЯ ЧАСТЬ

Например:

Сотрудник работает в Банке 7 месяца в г. Москва (уже без «подъёмных»).

Продажи сотрудника:

Название

кредита

Сумма

кредита,

руб.

Доходность

Срок

кредита

Страховой

продукт

Доп. страховой

продукт

Дружеский

16 000

Light

6

—

Сохрани дорогое

—

Ваш выбор

60 000

Low+

24

Жизнь

—

Любимое

число

150 000

Light

24

Жизнь,

Работа

—

110 000

Extra

24

Работа

Сохрани дорогое

—

70 000

Average

10

Жизнь,

Работа

—

Стандартный

Ф.П

20-10-10

Бонус за продуктивность

Оклад

Админ.

премия

НПФ

1 уровень, в данном

ККО =

2000 рублей

7 000 руб.

10 000

руб.

200 руб

Коэффициент просрочки по POS кредитам, Страховым продуктам, Дополнительным продуктам,

Продуктивности за прошлый месяц = 0,8

Коэффициент просрочки по Фокусному продукту = 0,6

Считаем:

*Минимальный бонус

* Под доп. продуктами подразумеваются те продукты, которые привязаны к кредиту, такие как: Сохрани Дорогое, Мультизащита,

Защита покупки и Защита Ваших Вещей.

21. Пример расчета премии

21

Пример расчета премии

ШАГ 1

ШАГ 2

ШАГ 3

ШАГ 4

ШАГ 5

ШАГ 6

ШАГ 7

ШАГ 8

ПРЕМИЯ ЗА POS КРЕДИТЫ

ПРЕМИЯ ЗА СТРАХОВАНИЕ

8 965 р.

2 970 р.

РЕЗУЛЬТАТ ШАГА 1

ПРЕМИЯ ЗА ДОП. ПРОДУКТЫ

11 935 р.

1 200 р.

РЕЗУЛЬТАТ ШАГА 2

УРОВЕНЬ ПРОСРОЧКИ

13 135 р.

0,8

ПРЕМИЯ ЗА ФОКУСНЫЙ

ПРОДУКТ

УРОВЕНЬ ПРОСРОЧКИ

РЕЗУЛЬТАТ ШАГА 3

РЕЗУЛЬТАТ ШАГА 5

100 р.

10 508 р.

РЕЗУЛЬТАТ ШАГА 5

10 568 р.

0,6

60 р.

БОНУС ЗА ПРОДУКТИВНОСТЬ

2 000 р.

ОКЛАД

АДМИНИСТРАТИВНАЯ ПРЕМИЯ

7 500 р.

10 000 р.

РЕЗУЛЬТАТ ШАГА 6

РЕЗУЛЬТАТ ШАГА 7

12 568 р.

17 500 р.

11 935 рублей

13 135 рублей

10 508 рублей

60 рублей

10 568 рублей

12 568 рублей

17 500 рублей

30 068 рублей

22. Дополнительная мотивация Stand Alone

Еще больше

премии!

23.

Дополнительная мотивация Stand Alone

23

Мотивация рассчитывается за фактические оплаченные полисы (продукты) в отчетный период равный

одному календарному месяцу.

За выданные продукты, по которым в системе не прошла оплата в отчетный период, мотивация агенту не

выплачивается .

Штрафы по возвращенным полисам (продуктам) вычитаются у Агента из суммы общей премии .

Штрафы вычитаются из расчета премии за второй и последующие отчетные периоды.

Повышенная мотивация оплачивается от 4го полиса и для всех последующих проданных.

Размер вознаграждения

Штрафы за каждый возвращенный

продукт

Базовый /эконом вариант

(полис 600/700 руб.)

От 2 проданных полисов:

От 4 проданных полисов:

150 руб.

200 руб.

100 р.

Оптимальный/Стандарт

вариант (полис 1 000/1500 руб.)

От 2 проданных полисов:

От 4 проданных полисов:

250 руб.

300 руб.

200 р

Премиальный/ Премиум

вариант (полис 1 500 /2500 руб.)

От 2 проданных полисов:

От 4 проданных полисов:

350 руб.

500 руб.

250 р

!

При продаже одного полиса премия не выплачивается!

Если полис не оплачен, премию эксперт не получит !

24.

Дополнительная мотивация Stand Alone,

информация для справки

24

Бонус за продажу продуктов отдельно от кредита (SA), не относиться к основной мотивации и не

влияют на уровень отсечения.

Заработанная премия за продажу Stand Alone суммируется к итоговой заработанной премии!

Например, за месяц Вы заработали 30 068 руб (Оклад + Админ.премия + Премия за продажи), к этой сумме

прибавится бонус за SA – 14 000 рублей, итог = 30 068 + 14 000 = 44 068 рублей!

Обратите внимание, на действие повышенной мотивации, она применяться если сотрудник продал

более 4 полисов включительно.

Если продан 1 стоп клещ (базовый) и 3 Детство под защитой (1 оптимальный и 2 премиальный ), в итоге к основной

премии прибавится 1500 рублей!

1. За 1 стоп клещ (базовый) —

-200 р.

2. За 1 оптимальный «Детство под защитой»

-300 р.

3. За 2 Премиальных «Детство под защитой»

-500*2 =1000 р.

•. Сколько заработаю если продам 2 полиса разного тарифа?

Например: продан 1 полис «Детство под защитой» за 600 рублей и 1 «Дом под Защитой» за 1 500 рублей,

итог = 150 +350=500 рублей к основной премии!

Страшное слово «Скоринг», или то, что вы давно хотели, но боялись спросить

Риск-технологии начали серьезно развиваться в России с 2008 года. Буквально 5 лет назад индустрия была еще совсем «зеленой», а сегодня сделала колоссальный рывок. Мы часто слышим о том, что финансовым организациям работать с рисками важно и нужно, однако, все же большое количество людей и компаний не совсем понимают специфику такой работы. Этот гайд станет отличным обучающим материалом для всех и позволит разложить вопросы по полочкам.

Что такое скоринг

Скоринг (от англ. scoring — подсчет очков в игре) — это модель классификации клиентской базы на различные группы, если неизвестна характеристика, которая разделяет эти группы, но известны другие факторы, связанные с интересующей нас характеристикой. Существует много разных скорингов, которыми пользуются компании, но самым главным для банков и МФО остается application scoring, то есть «заявочный» скоринг, который происходит на момент подачи заявки клиентом на получение кредитного продукта. Цель данного инструмента заключается в управлении кредитным риском, а именно максимально точном отделении тех, кто вернет деньги, от тех, кто не сможет этого сделать.

Для решения задачи скоринга в базовом виде могут использоваться простые классификаторы, допустим, является ли клиент пенсионером, отвечают ли по указанному рабочему номеру и многие другие. Понятно, как эти факторы влияют на риск и какие правила из этого могут вытекать: например, скидка пенсионерам как хорошим клиентам и отказ в выдаче неработающим заемщикам. При этом мы понимаем, что чем больше получено данных и чем качественнее эта информация, тем больше можно построить различных правил. Но с увеличением количества данных растет сложность их обработки, и правила органичным образом преобразуются в математические модели.

Кому нужен скоринг

Очевидное для крупных организаций оказывается не самым очевидным для небольших. Далеко не все МФО пользуются услугой запроса данных из БКИ, чего же говорить о других источниках. Почему так происходит?

Некоторым не хватает базовых знаний, они не знают с чего начать и не понимают, как вообще это может помочь. Другим, кто понимает основы, также известно, что построить хороший скоринг сложно — нужен хороший риск-менеджер, а это дорого и непонятно как оценить эффективность его работы. Третьи вообще опасаются участвовать в процессах передачи и получения данных. Например, еще несколько лет назад, многие, в том числе и крупные МФО, боялись передавать свои данные даже в БКИ. Сейчас же закон обязывает передавать данные о клиентах, и ни о каких инцидентах рынок не слышал. Причин может быть много, хотя на вопрос, кому нужен качественный скоринг, то уверенно отвечу — всем.

Как понять, что скоринг работает

Во-первых, все смотрят на показатель просроченной задолженности или попросту «просрочку». В банковском секторе есть устоявшаяся методология и соответствующие виды просрочки — portfolio NPL (доля плохих займов в портфеле, говорит о качестве текущего портфеля), FPD/SPD (отсутствие первого или второго платежа, помогает находить мошеннические кредиты), 90+ dpd in a year (просрочка более 90 дней через год после выдачи займа, чаще всего используется для построения и оценки скоринговых моделей).

На данный момент на рынке МФО все по-разному считают просрочку и адаптируют под свои продукты на схожих принципах. Соответственно, для оценки работы скоринга используют ту же методологию — просрочку по поколениям, так называемый «винтажный» или «когортный» формат. Суть его заключается в том, чтобы посмотреть, как выдачи определенных периодов ведут себя через какой-то фиксированный промежуток времени. Такой формат завоевал довольно широкую популярность, потому что при его использовании очень удобно увидеть, когда произошли те или иные изменения в процессе кредитования.

Таблица 1. Пример того, как выдачи разных месяцев попадают в просрочку 90+

Во-вторых, вместо показателя просрочки можно использовать «рекавери рейт», то есть долю всех оплат по отношению к выдачам в «винтажном» формате. Проще говоря, выдав 100 рублей, сколько компания вернет с них с учетом основного долга, уплаты всех процентов штрафов и пеней. Данный показатель уже давно используется для поколенческого анализа в мире и набирает популярность на российском рынке. Дополнительно о его популярности говорит то, что, начиная с 2017 года, этот показатель можно встретить в запросах на предоставление статистики от Банка России к МФО.

Таблица 2. Пример того, как выдачи разных месяцев выплачиваются с течением времени

Соответственно, если просрочка падает, а «рекавери рейт» растет при сохранении объемов выдач — компания начинает больше зарабатывать. Это утверждение верное, но оно не единственное. Чтобы разобраться, нужно понять, за счет чего скоринг может увеличивать доходы организации.

Конкретные кейсы, где может помочь скоринг

1. Отказывать клиентам, на которых компания теряет деньги.

Почти любой скоринг можно улучшить, добавив данные и хорошую модель. Это поможет найти в клиентской базе «плохих» клиентов, которые до этого «прятались» среди других. Существенное улучшение скоринговой модели поможет определить 10-20% текущих действующих клиентов, у которых «рекавери рейт» значительно ниже 100. То есть в этом сегменте вы не зарабатываете, а занимаетесь благотворительностью для мошенников и самых неблагонадежных заемщиков.

2. Одобрять некоторым клиентам, которым компания сейчас отказывает.

Почти все МФО используют много стоп-факторов — простых условий, после которых не производится выдача займа. Примером может служить ограничение возраста заемщика 21 или 25 годами. Всем известно, что чем моложе заемщик — тем в среднем выше шансы у него не вернуть займ. Но не стоит всех ставить «под одну гребенку». Может быть, он регулярно оплачивает платежи, полноценно работает несколько лет и обладает другими факторами «хорошего» клиента. Скоринг поможет найти таких клиентов и не отказывать им по ряду стоп-факторов.

3. Одобрять различные суммы.

Многие МФО недооценивают важность этого метода. Он менее интерпретируемый, поэтому удобнее всего изучить его на примере инфографики, из которого станет понятно, насколько больше можно заработать, просто перераспределив суммы между скоринговыми интервалами.

Пример того, как работает скоринг

Большие игроки уже давно используют скоринг, но с чего начать остальным

Первый — не самый простой способ — развивать свою систему оценки рисков, подключать много источников данных, делать ретроспективные тесты и самим строить модели. Подходит для крупных проектов с высокими объемами ежемесячно обрабатываемых заявок. Требует больших инвестиций на время набора персонала и организации системы управления рисками. При этом дает максимальное качество.

Второй — для быстрого начала — получать скоринг от БКИ или от другого источника данных, предоставляющего скоринговый балл отдельно для банков и МФО. Сейчас крупная тройка БКИ (НБКИ, Эквифакс, ОКБ) имеет полную линейку таких продуктов и постоянно их улучшает. Начать работать достаточно просто, к тому же это может сразу дать высокий прирост в эффективности. Сложности могут только быть, когда нужно объединять данные нескольких бюро или источников, и если нет риск-менеджера или даже просто человека с математическим образованием, готового разбираться в вопросе.

Третий — воспользоваться услугами сервисов, предоставляющих готовую агрегированную скоринговую оценку — например, scortech.ru, scorista.ru. Эти проекты знают, что нужно заказчику, их модели проверены на миллионах заявок и подходят для всех, кроме, пожалуй, лидеров рынка, обладающих большими объемами данных и собственной укомплектованной командой, хорошо знакомой со спецификой бизнеса данной конкретной организации.

Помимо прямой выгоды для участников рынка развитие скоринговых систем очень важно для целей снижения социальной напряженности и увеличения финансовой доступности. «Хорошие» заемщики не должны платить за «плохих», и «хорошему» заемщику всегда должен быть одобрен кредит или займ, а тем, кто не сможет исполнить свои обязательства в срок, должны быть ограничены в предоставлении услуги. Мы искренне верим в это, поэтому заложили тезис в миссию нашей группы компаний: создавать услуги и технологии, чтобы сделать финансы доступными.

Fpd spd tpd что это

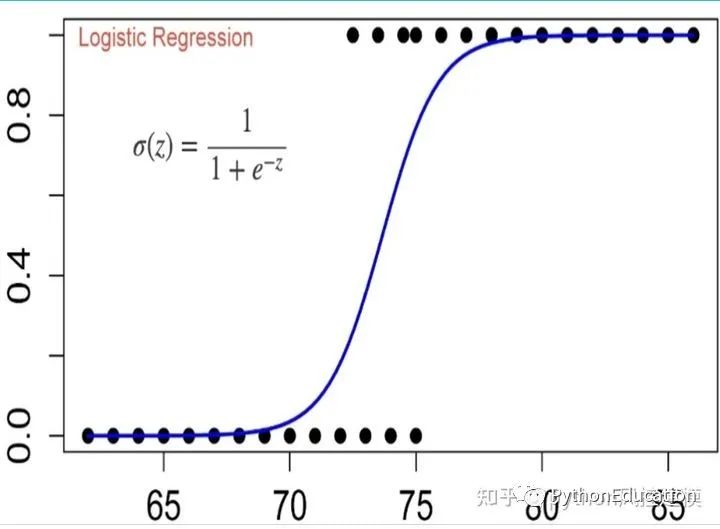

1. Part of wind control system 1.Blaze Blaze is a product of FICO, used for rule management, and is the predecessor of model ABC card development. When credit companies start lending, the amount of data is small, and there are few applicants, so it is difficult to build a model. Therefore, in the early stage, expert experience is generally used to judge good or bad customers, and then efficient operation is carried out through the risk control decision-making management system. Among them, blaze is a risk control decision-making management system with high efficiency that has been used for many years. However, blaze is a commercial product, and is generally used in large consumer finance companies such as big banks and Home Credit. The fee can be higher than 1 million RMB per year. If more customized services are required, the fee will be higher. 1.1 A card

definition: Application scorecard application scorecard, the rules for assigning values to the materials submitted in the credit granting stage.

For example: «Incoming» is a term used by traditional banks, which refers to the application form. A scorecard is a comprehensive judgment on a series of user information. With the increase of user information that can be collected, credit decision makers are no longer satisfied with simple if and else logic, but hope to assign weights and scores to each information, judge risks based on the final comprehensive score of users, and adjust by delineating the score line Risk tolerance, the scorecard came into being. The scorecard is a derivative of the logistic regression algorithm. 1.2 B card

definition: Behavior scorecard Behavior scorecard, the rules for scoring user information that can be collected after lending.

Example: Similar to the A card, the B card is also a set of scoring rules. After the loan is issued, by collecting the behavior data of the user after receiving the money, it is speculated whether the user will be overdue and whether the user can continue to borrow money. For example, after a user obtains a loan from a certain bank, and then applies for loans from several other banks, it can be considered that this person is short of funds and may not be able to repay the loan. If he applies for a bank loan again, he must lend money carefully. In the B-card model, there are many sub-models for stock management, including activating the silent customer model, finding out high-value customers, increasing the loan amount model, and so on. 1.3 Definition of C card

: Collection Scorecard Collection Scorecard, a scoring rule for judging the ability of users who have expired in the future to send reminders.

Example: Collection Scorecard is a derivative application of Behavior Scorecard, and its function is to predict the collection intensity of overdue users. For users with good reputation, the money can be recovered without collection or light collection. For users who tend to be overdue for a long time, it is necessary to focus on collection from the overdue. The more days overdue, the more difficult it is to collect. Collection is generally divided into multiple agents, and the experience and business capabilities of different agents such as M1, M2, and M3 vary greatly. AI artificial intelligence is often used in the early stage of automatic collection. The application score card, behavior score card and collection score card are often combined and called «ABC card», which is used in pre-loan, loan and post-loan management. . . . . . . .

2. Risk control indicators

- 1 Aging Analysis

Interpretation: aging analysis. Displays the lag rate from each period to the observation point, which is characterized by the same settlement end point, and combines the loans scattered in each month into one observation time point to calculate the overdue ratio.

- 2 Vintage Analysis

Interpretation: Statistics of the overdue situation of new loans each month in the following months are also aging analysis. Different from aging analysis, vintage is based on the aging of the loan, observing the overdue ratio of N months after the loan. It can also be used to analyze the follow-up quality of lending in each period, and observe the impact of the adjustment of entry rules on the quality of creditor’s rights. Example: Deliqueency Vintage 30+: Remaining principal of 30+ overdue month / corresponding bill generation monthly loan amount. Risk Control Chinese and English Terminology Manual (Bank_Consumer Finance and Credit Business)_v4_Terminology Manual

Interpretation: C and M are proper nouns describing overdue period buckets. M0 is a normal asset, Mx is overdue for x periods, and Mx+ is overdue for x periods (inclusive). The bucket with no overdue normal repayment is M0, which is C, and M1 is over 1 period (1-29 days). M2+ means more than 2 periods and above (30+). M2 and M4 are two important observation nodes. It is generally considered that M1 is the early stage, M2-M3 is the mid-term, and above M4 is the late stage. Transfers of bad debts larger than M6 are considered.

Interpretation: overdue rate/delay rate. The indicators for evaluating asset quality can be divided into Coincident and Lagged observation methods.

Interpretation: spot indicators. It is used to analyze the quality of all accounts receivable in the current period and calculate the delay rate. The calculation method is to divide the deferred amount of each bucket in the current period by the total accounts receivable (AR) in the current period. Coincident is an overview of the whole at the current observation point, so it is vulnerable to fluctuations caused by the level of accounts receivable in the current period, which is suitable for observing asset quality when the total business volume does not fluctuate greatly. Example: Coincident DPD 30+, a commonly seen indicator

Interpretation: Deferred indicators. The same as coincident, it is also an indicator for calculating the delay rate. The difference is that the denominator of lagged is the accounts receivable of the period in which the overdue amount was generated. Lagged observes the overdue ratio generated in the current period of lending, so it is not affected by the fluctuation of accounts receivable in the current period. Example: Lagged DPD 30+$(%)= Lagged M2+Lagged M3+Lagged M4+Lagged M5+Lagged M6 Asset balance M1 at the end of the month (1-29 days): Assets at the end of the statistical month satisfying 1≤current overdue days≤29 The sum of the remaining principal of the order, the current overdue days is the current maximum overdue days of the order, excluding bad debt orders. Lagged M1 = loan balance of M1 at the end of the month/loan balance at the end of the previous month (M0~M6) Risk Control Chinese and English Terminology Manual (Bank_Consumer Finance and Credit Business)_v4_Risk Control_02

- 7.0 PD(Past Due)

For example, the letters in front of FPD1, SPD7, TPD30. F: first, means that the first period is overdue. Similarly, S, T, and Q represent two, three, and four respectively, and will be represented by numbers later. Such as 5PD30. The following number refers to the number of days overdue. If a customer has a mark of FPD30, there must be a mark less than 30, such as FPD1 and FPD7. dpd (days past due) is the number of days past due. For loan products, it is calculated from the day after the payment deadline (usually the next account closing date). Among the 4 installments, if any one installment is overdue for more than 30 days, it will be regarded as a bad customer. One thing to note is that the PD indicators are usually mutually exclusive, that is to say, if a person has the FPD mark, he will not have the SPD mark. Customers whose payment is overdue in the second installment.

Interpretation: Days Past Due is the number of days overdue, the number of days from the day after the repayment date to the actual repayment date. Example: DPD7+/30+, past due history of more than 7 days and 30 days. The relatively strict overdue rate calculation formula in the industry is: at a given point in time, divide the total outstanding remaining principal of loan accounts that are currently overdue for more than 90 days by the total amount of accumulated contracts that may result in 90+ overdue. The concept of its numerator is that as long as it has been overdue for more than 90 days, the total remaining principal of the contract that has not been repaid is considered to be overdue, while the denominator considers that some loans with a very short aging time are absolutely impossible to generate 90+ overdue The contract amount is excluded (for example, borrowing only 2 days ago, it is impossible to be more than 90 days overdue anyway).

Interpretation: First Payment Deliquency, the first repayment overdue. After the user’s credit approval, the first bill that needs to be repaid, the proportion of customers who have not repaid within 7 days after the last repayment date and have not applied for extension is FPD 7, and the numerator is the order placed during the observation period and has been overdue for more than 7 days The number of users, the denominator is the number of users in the observation period who placed all the first orders in the current period and met the repayment date 7 days later. Commonly used FPD indicators are FPD 30. Example: Assume that the user approved the credit on 10.1, and generated the first loan in three installments on 10.5, and set the 8th of each month as the repayment date. Then 11.08 is the repayment date of the first bill, and the repayment after the bill date and before the end of the repayment date is not considered overdue. If the loan has not been repaid on 11.16, it will be included in the numerator of the risk control Chinese and English terminology manual (bank_consumer finance and credit business)_v4_bank_03 FPD7 for the period of 10.1-10.30. Usually, users who are overdue for a few days may have forgotten to repay the loan or are short of money for a while, but the FPD 7 indicator can be used by users to evaluate the credit risk of credit-granting groups and predict the health of future assets. Similar to FPD 7, FPD 30 is also an indicator for observing the overdue situation of the user’s first outstanding bill. For users who are overdue within 30 days, some losses can be recovered by increasing collection efforts. For users who are overdue for more than 30 days, the probability of collection will be greatly reduced, and outsourced collection may be carried out. If the users’ FPD 7 is relatively high for a period of time, and most of the less repayments fall into the FPD 30, it proves that the proportion of non-starters in this group of users is high, and they never thought of repaying the loan at all, otherwise it means that the users The credit risk of the group is more serious.

cpd is used in the collection model and is a collection indicator. The repayment performance is whether the overdue time of the fourth month is more than 30 days, excluding history

Within the four observation periods (months), whether overdue exceeds 30 days, including history

- 1 MOB in account month

Example of the month after disbursement: MOB0, the disbursement date to the end of the month MOB1, the second complete month after disbursement MOB2, the third complete month after disbursement mob3-3 months is the short observation period, mob6-6 months is the long observation period

Interpretation: Migration rate. Observe the probability that the overdue amount in the previous period will continue to fall into the next period after collection. Example: M0-M1=Asset balance M1 at the end of month M / loan balance of M0 at the end of last month August M0-M1: loan balance entering M1 in August / loan balance of M0 at the end of July at the beginning of August Supplementary information: macro Medium and short-term economic risks can be measured using FDP, SPD, TPD; medium-term risks can be measured using 30+@MOB4; long-term risks can be measured using 90+@MOB6 etc. To measure the short-term risk, FPD, SPD, TPD could be used; To measure the middle-term risk, 30+@MOB4 could be used; To measure the long-term risk, 90+@MOB6 could be used; different products apply different indicators Fpd30 (cash loan products) maxdpd30_mob4 (existing customers) Cpd30mob4 (collection customers) ) Definition of Bad Customers for Auto Loans (for reference only) Risk Control Chinese and English Terminology Manual (Bank_Consumer Finance and Credit Business)_v4_Bank_04 Note: Due to the subdivision of scenarios, different scenarios are quite different, and the above indicators are for reference only .

3. Risk control model part

3.1

Interpretation of Benchmark: Benchmark. Each version of the new model is compared with an online benchmark model or rule set.

3.2

Interpretation of IV: information value Information value, also known as VOI, value of information, value range (0,1). This value is used to represent the predictive ability of a variable, the bigger the better. The threshold of financial risk control screening variables is 0.02. If the variable’s iv is lower than 0.02, then the variable will be kicked out. As a model expert, I remind everyone that the iv value cannot be memorized by rote, and the threshold needs to be customized according to the distribution characteristics of the scene data. The distribution of variable iv values in different scenarios may vary greatly, such as loan lending, car loan and cash loan.

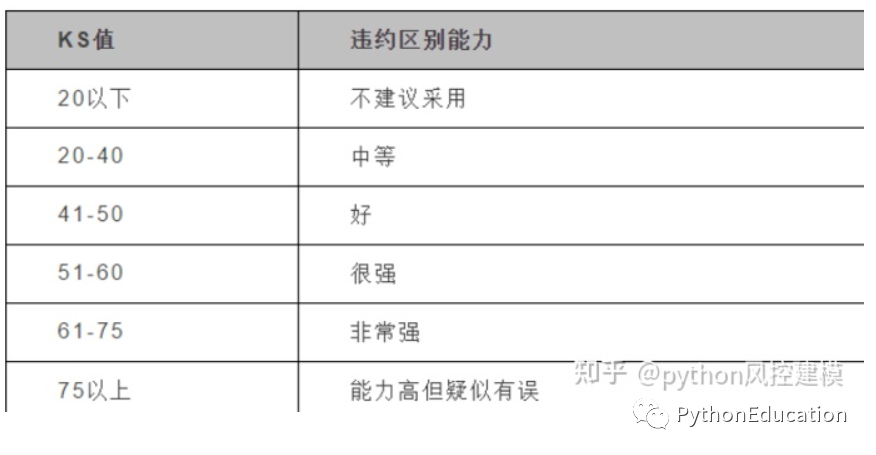

3.3 Interpretation of KS value

: KS refers to klmogrov-smirnov, which is an index of differentiation. The so-called differentiation power refers to the ability of the model to distinguish good and bad customers. The KS value ranges from 0-1, the bigger the better, the smaller the worse. In real scenarios, the model ks in the field of risk control can rarely exceed 0.4.

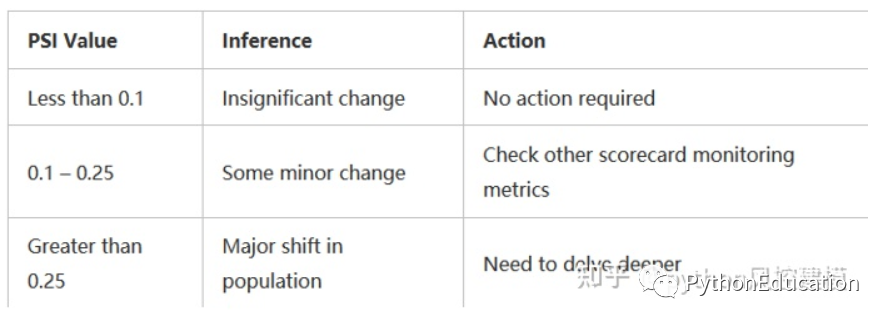

3.4 PSI

interpretation: population stability index, stability index, the lower the more stable. It is used to compare the degree of difference between the current customer group and the model development sample customer group, and evaluate whether the effect of the model meets expectations. The closer the PSI is to 0, the better the model stability. When the PSI is less than 0.1, the model is relatively stable. When the psi is between 0.1 and 0.25, the model stability fluctuates, and the model needs to be checked and redeveloped if necessary.

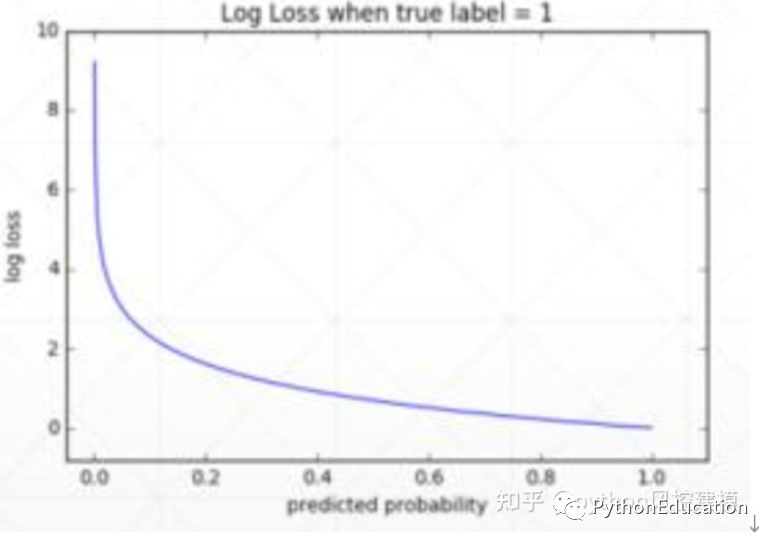

3.6 Logloss

Interpretation: logarithmic loss function

As the predicted probability approaches 1, the log loss drops off slowly. But the log loss increases rapidly as the predicted probability decreases. The larger the log loss value, the less accurate the model is, and vice versa.

3.7 Training Sample

Interpretation: Modeling samples, a set of expressive user data used to train the model. There is also an off-time sample (verification sample) in conjunction with this sample. Both samples take the same user dimension. Usually, the model trained by the modeling sample is used for verification on the verification sample.

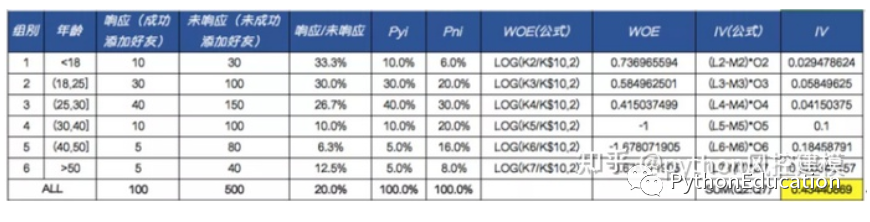

3.8

Interpretation of WOE: weight of ecidence, weight of evidence, value range (-1,1). The proportion of breached items is higher than normal items, and WOE is negative. The higher the absolute value, the stronger the ability of this group of factors to distinguish good and bad customers. The data of the scorecard model needs to convert the original data into woe data, so as to reduce the variance of the variables and make them smooth. The IV value is also converted from the woe value. Since woe has certain defects in evaluating variables, it generally uses the iv value to evaluate the importance of variables.

3.9 Bad Capture Rate

Interpretation: bad user capture rate. This is an indicator for evaluating the performance of the model, and the higher the ratio, the better.

Example: Top 10% Bad Capture Rate refers to the ratio of the top 10% of the worst users evaluated by the model to bad users in the sample.

3.10 Population

definition: All Population, all sample users, including modeling samples and verification samples.

3.11 Variable

Interpretation: variable name. Each model relies on many basic and derived variables as input parameters. The naming of variables needs to conform to the specification, easy to understand and expand. Variables need to be screened before modeling. In big data models, more than 90% of the variables are noise variables. Really useful variables are very few of them.

3.12

Interpretation of CORR: correlation coefficient. The closer the absolute value of Corr is to 1, the higher the degree of linear correlation, and the closer to 0, the lower the degree of correlation. The calculation of the correlation coefficient depends on the data distribution. If the data presents a normal distribution, the accuracy of the Pearson method is higher; otherwise, the Spearman method is more appropriate.

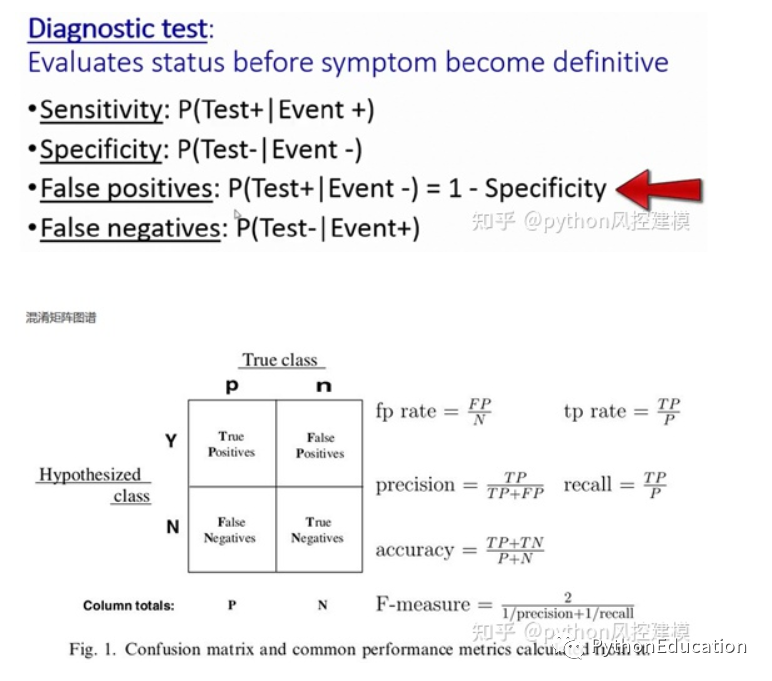

3.13 confusion matrix confusion matrix

Sensitivity: Under true positive conditions, the test is also positive

specificity: Under true negative conditions, the test is also negative

FALSE positive: The test is positive under true negative conditions

FALSE negative: The test is negative under true positive conditions

3.14 Model Algorithm

Logistic regression

Logistic regression is a generalized linear model, so it has many similarities with multiple linear regression analysis. Their model forms are basically the same, both have w’x+b, where w and b are the parameters to be sought, and the difference is that their dependent variables are different. Multiple linear regression directly uses w’x+b as the dependent variable, that is, y =w’x+b, and logistic regression uses the function L to correspond w’x+b to a hidden state p, p =L(w’x+b), and then determines the dependent variable according to the size of p and 1-p value. If L is a logistic function, it is logistic regression, and if L is a polynomial function, it is polynomial regression.

The dependent variable of logistic regression can be binary or multi-category, but the binary category is more commonly used and easier to explain, and multi-category can be processed using the softmax method. The most commonly used in practice is the logistic regression of the two classifications.

The scorecard model is a derivative of the logistic regression algorithm. Apply woe binning and score stretching techniques to convert logistic regression probability scores into standard scores. Standard scores are similar to FICO scores or Sesame Credit scores, ranging from 300 to 900. The figure below shows the scoring mode of the scorecard

Support Vector Machine (SVM)

Support Vector Machine (SVM) is a kind of generalized linear classifier (generalized linear classifier) that performs binary classification on data according to supervised learning, and its decision boundary is the maximum margin for solving the learning samples Hyperplane (maximum-margin hyperplane). SVM was proposed in 1964, developed rapidly after the 1990s and derived a series of improved and extended algorithms, which have been applied in pattern recognition problems such as portrait recognition and text classification. The support vector machine algorithm works better on small sample data, but it takes a long time to train large data.

Neural network

Logical thinking refers to the process of reasoning according to logical rules; it first converts information into concepts and expresses them with symbols, and then performs logical reasoning in serial mode according to symbolic operations; this process can be written as serial instructions, allowing the computer to implement. Intuitive thinking, however, is the synthesis of distributed stored information and the result is a sudden idea or solution to a problem. The fundamental point of this way of thinking lies in the following two points: 1. Information is stored on the network through the distribution of excitation patterns on neurons; 2. Information processing is completed through the dynamic process of simultaneous interaction between neurons.

Note: The operating principles of computer neural networks and human brain biological neural networks are different.

A little bit: efficient in processing big data, can handle complex and multi-dimensional data, flexible and fast

Disadvantage: data needs to be preprocessed

xgboost

XGBoost is an optimized distributed gradient boosting library designed to be efficient, flexible and portable. It implements machine learning algorithms under Gradient Boosting framework. XGBoost provides parallel tree boosting (also known as GBDT, GBM) that can solve many data science problems quickly and accurately. The same code runs on major distributed environments (Hadoop, SGE, MPI) and can solve problems beyond billions of examples. xgboost is an ensemble tree algorithm, invented by Chen Tianqi, which has won many championships in kaggle competitions

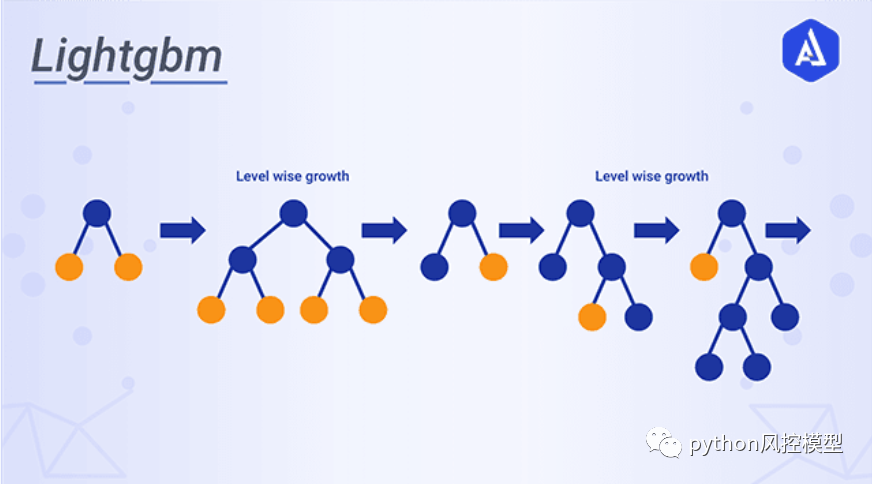

lightgbm

Light Gradient Boosted Machine, LightGBM for short, is an open source library that provides an efficient implementation of the gradient boosting algorithm. The algorithm developed by Microsoft has better overall performance than xgboost.

LightGBM extends the gradient boosting algorithm by adding a form of automatic feature selection and focusing on boosted examples with larger gradients. This can significantly speed up training and improve prediction performance.

Compared with other boosting related frameworks, it has the following advantages —

- Train faster without compromising efficiency.

- Memory usage is also low.

- It provides better accuracy.

- It supports both parallel and GPU learning methods.

- It has the ability to handle large-scale data.

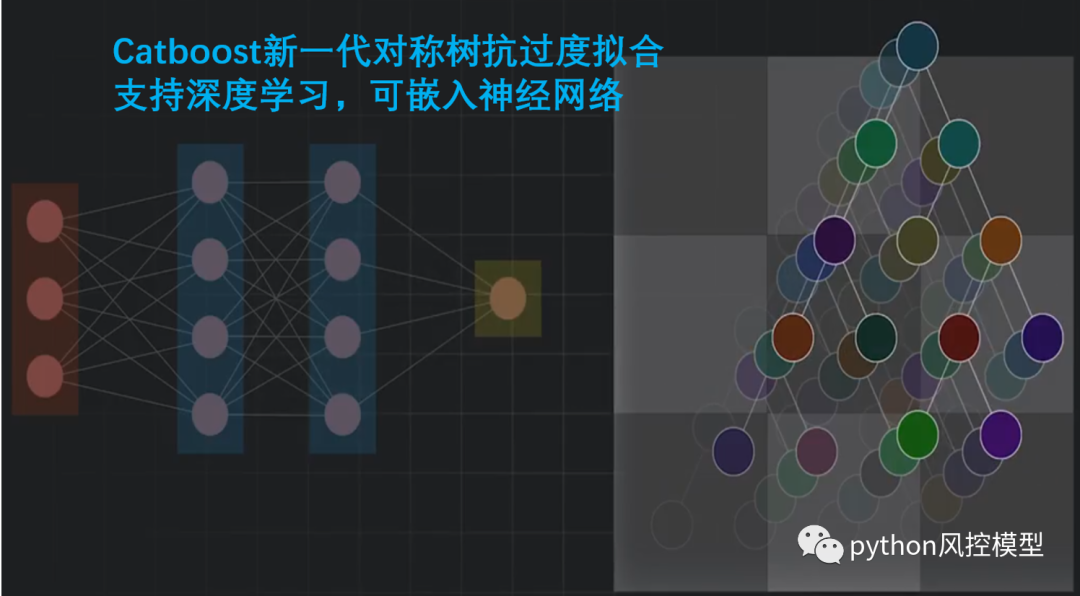

cat boost

Russian search giant Yandex announced that it will submit a gradient boosting machine learning library CatBoost to the open source community. It is capable of «teaching» machine learning with sparse data. Especially when there is no sensory data like video, text, images, CatBoost can also operate on transactional or historical data.

Little or no need to adjust parameters, the default parameters work very well

Support for categorical variables

4. Basic vocabulary of risk control

4.1 Interpretation of APR

: Annual percentage rate, annual percentage rate, the interest rate of annual compound interest calculation. nominal APR nominal interest rate, effective APR actual interest rate.

4.2

Interpretation of AR: accounts receivable, current accounts receivable.

4.3 Application fraud

interpretation: counterfeit application

4.4 Transaction fraud

interpretation: fraudulent transaction

4.5 Balance Transfer

interpretation: balance compensation, that is, credit card repayment business.

4.6 Collection

Interpretation: Collection. According to the user’s collection time from short to long, it is divided into Early collection (early collection), Front end (front-end collection), Middle range (middle-stage collection), Hot core (later-stage collection) Recovery (bad debt collection/bad debt income) Several stages correspond to different collection methods and frequencies.

4.7

Interpretation of DBR: debit burden ratio, debt ratio. Generally, the overall unsecured liabilities of the debtor in each channel should not exceed 22 times of its average monthly income.

4.8

Interpretation of Installment: installment payment

4.9

Interpretation of IIP: provision for bad debts

4.10

Interpretation of PIP: asset impairment loss

4.11 NCL

interpretation: net credit loss, net loss rate. The amount of bad debts transferred in the current period minus the recovery of bad debts in the current period is the net loss amount.

4.12 Loan Amount

Interpretation: total loan amount

4.13 MOB

Interpretation: month on book aging

Example: MOB0, loan date to the end of the current month. MOB1, the second full month after disbursement

4.14 Non-starter

interpretation: Malicious overdue customers

4.15 Payday Loan

interpretation: payday loan. Unsecured credit loan, fast lending speed, low amount, short term but high interest rate. Low quota and high interest rate are necessary conditions for this model.

4.16

Interpretation of Revolving: revolving credit. Tiqianle Credit Wallet provides users with revolving quotas, corresponding to special quotas for medical aesthetics and education.

4.17 Interpretation of WO

: Write-off, transfer of bad debts, usually overdue for more than 6 periods.

4.18 AR

AR credit approval rate = SUM (loan application approval account) / SUM (application account)

4.19 DR

DR default rate = SUM (default account) / SUM (used credit account)

4.20 EAD

EAD credit exposure=SUM(C0+M1+M2+…+M6+)

4.2 1 credit conversion rate

Credit conversion rate = SUM (used credit account) / SUM (applied account)

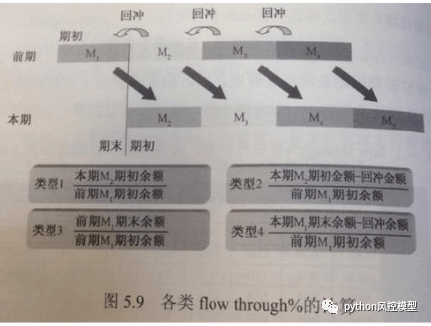

4.22 Delay rate/delay rate (flow through%)

The calculation can be divided into two methods: coincidental and lagged. In addition to the lag rate of each bucket, the lag rate above a specific bucket will also be observed. For indicators such as M2+lagged% and M4+lagged%, taking M2+lagged% as an example, the denominator is the accounts receivable two months ago, and the numerator is the overdue amount of M2 (including) that has not been transferred to bad debts this month. In the risk management of consumer finance, M2 and M4 are two important observation points. The reason is that the customer may be too busy or forget to cause the account to be overdue, but after M1 collection, it still falls above M2, which can be confirmed as inability to pay. or deliberate default.

4.23**** Defective rate (bad%)

In addition to the general risk analysis for the application of bad, the construction of the credit scoring model also needs to realize the definition of bad.

In addition to overdue accounts and high-risk accounts, the general definition of bad is mainly overdue accounts.

4.24**** Bad debt transfer rate (write-off%)

It is abbreviated as wo%, the amount of bad debts transferred in the current month/accounts receivable in the month of overdue start. After annualization, the monthly bad debt rate is converted into an annual loss rate.

4.2****5 Net Loss Ratio (NCL)