2.1 Графический метод к определению точки безубыточности

Расчет точки безубыточности базируется на взаимосвязи показателей «затраты — объем продаж — прибыль». Определить взаимодействие этих показателей можно графически: по оси абсцисс графика указывается объем реализации; по оси ординат — себестоимость реализованной продукции плюс прибыль, которые составляют выручку от реализации.

Последовательность построения графика «затраты — объем -прибыль» (СУР-графика) такова: на графике проводится прямая постоянных затрат (прямая, параллельная оси абсцисс);

выбирается точка на оси абсцисс (величина объема строительства); проводится прямая переменных затрат, соответствующая выбранному объему строительства;

затем проводится прямая выручки от реализации выбранного объема строительства.

Точка пересечения прямых переменных затрат и выручки от реализации является точкой безубыточности.

Рисунок 1. — Определение точки безубыточности (порога рентабельности)

Изображенная на рисунке 1 точка безубыточности (порога рентабельности) – это точка (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

По графику можно установить, при каком объеме реализации организация получит прибыль, при каком — нет, а также точку, в которой затраты будут равны выручке от реализации (точку безубыточности или порог рентабельности), ниже которой производство будет убыточным. Это точка пересечения прямой общих затрат и прямой доходов.

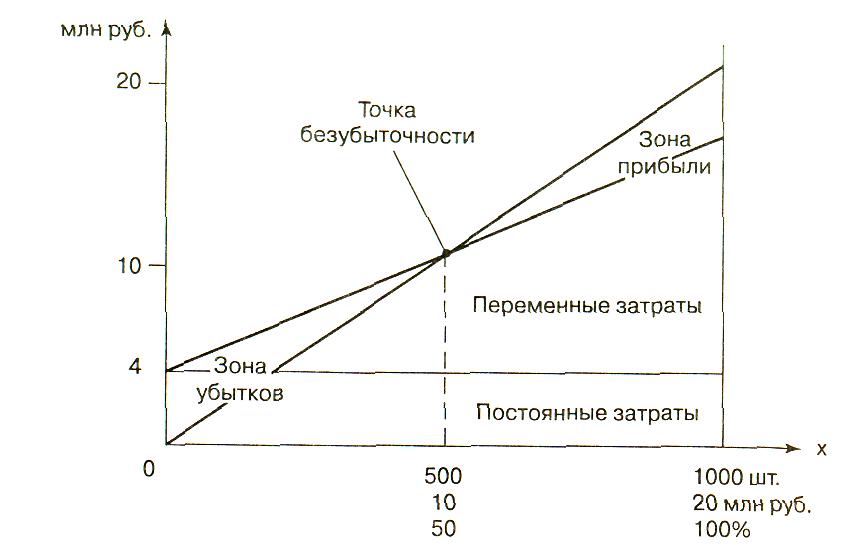

Производственная мощность предприятия 1000 шт.

Цена изделия (р) 20 тыс. тг.

Выручка (нетто) (В) 20 000 тыс. тг.

Постоянные затраты (А) 4000 тыс. тг.

Переменные затраты на единицу продукции (Ь) 12 тыс. тг.

Переменные затраты на весь выпуск продукции (Зпер) 12000 тыс. тг.

Прибыль от реализации продукции (П) 4000 тыс. тг.

Маржа покрытия (МП = В — 3 ) 8000 тыс. тг.

Доля маржи покрытия (Дмп) 0,4

Ставка маржи покрытия (С) 8 тыс. тг.

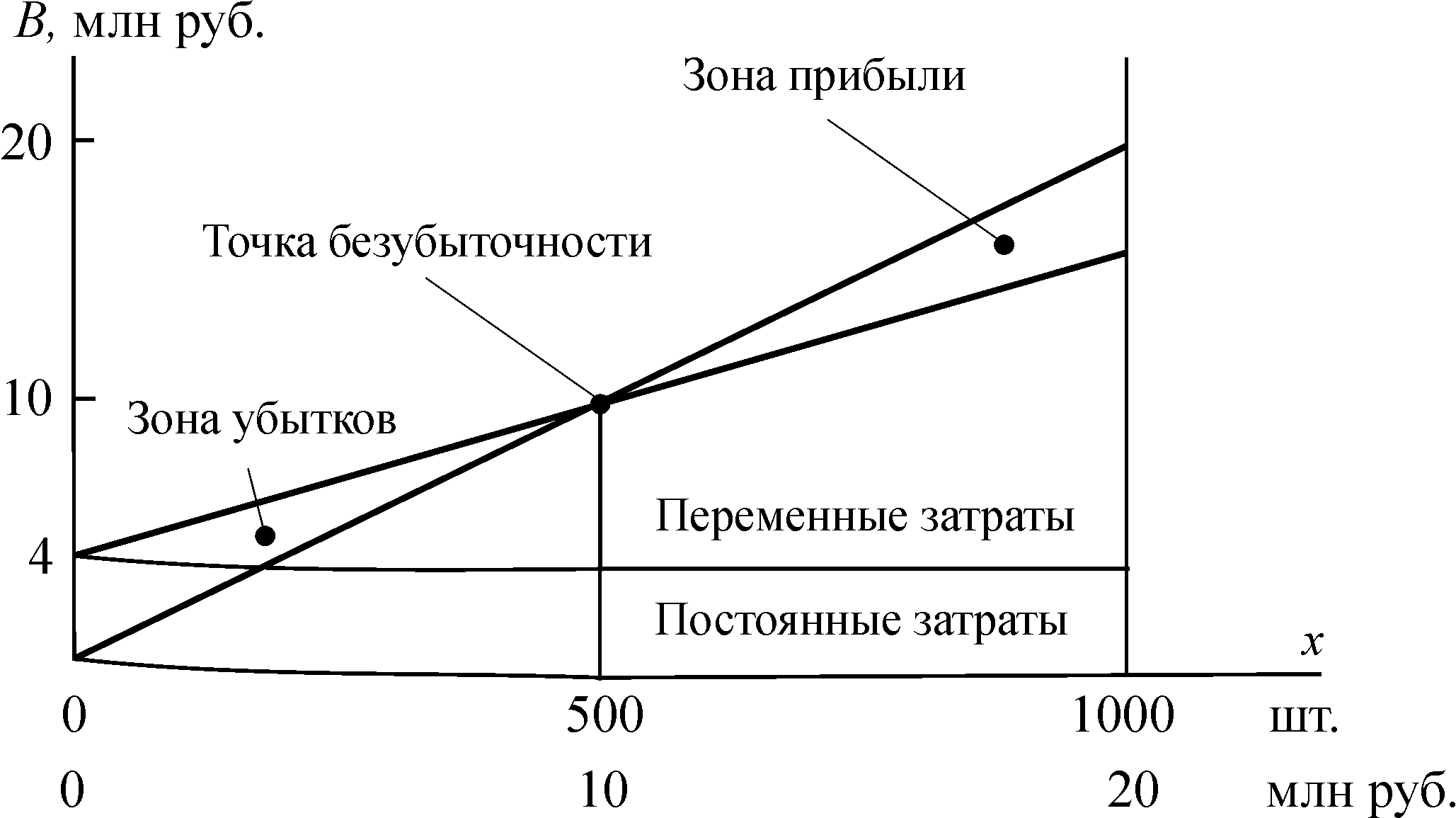

Для определения безубыточного объема продаж и зоны безопасности предприятия построим график (рисунок 2).

По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали — себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

Рисунок 2. Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

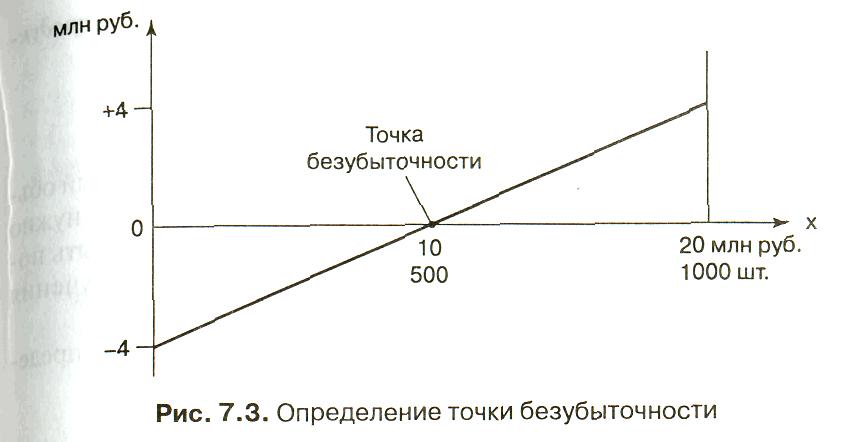

олученную зависимость можно представить графически (рисунок 3).

Рисунок 3 — Определение точки безубыточности

При объеме реализации, равном нулю, предприятие получает убыток в размере суммы постоянных затрат. При объеме 1000 изделий прибыль составит 4 млн тг. Соединив эти точки между собой, получим на линии х точку критического объема продаж.

В данном случае точка окупаемости (порог рентабельности) будет на отметке 500 ед., или 10 млн тг. Получен тот же результат, только более простым способом.

Мы получили достаточно удобный инструмент графического анализа зависимости между выпуском, выручкой, затратами и прибылью. Данный метод можно использовать и при других (нелинейных) характеристиках зависимостей между объемом производства и финансовыми показателями.

Однако, следует отметить и недостаток, присущий рассматриваемому методу. Как и всякий графический метод, он дает не очень точные результаты.

3.2. Построение графика безубыточности

График безубыточности – график, показывающий, какой уровень дохода от продаж должен быть достигнут, чтобы полностью покрыть постоянные и переменные издержки в инвестиционном проекте (рис. 6).

Для расчета точки безубыточности используются простые соотношения, основанные на балансе выручки:

Выручка = Переменные издержки + Постоянные издержки + + Прибыль.

Рис. 6. Зависимость между прибылью, объемом реализации и себестоимостью

Графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, от уровня цен на продукцию. При повышении цен нужно меньше реализовать продукции, чтобы получить необходимую выручку для компенсации постоянных издержек предприятия, а при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности.

Планирование прибыли строится на основе эффекта операционного (производственного) рычага, т.е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приводя к убыточности.

Эффект производственного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает и воздействие операционного рычага уменьшается.

Эффект операционного рычага рассчитывается как отношение маржинальной прибыли к прибыли. Любое изменение выручки влечет за собой изменение прибыли в пропорциях. При снижении выручки от реализации сила операционного рычага возрастает, что влечет за собой серьезное снижение прибыли.

Более обстоятельный анализ риска в рамках анализа безубыточности можно провести с помощью так называемого операционного рычага.

Операционный рычаг (Operating Leverage) показывает, во сколько раз изменяется прибыль при увеличении выручки, так что

Относительное изменение прибыли = Операционный рычаг / Относительное изменение выручки.

Для вычисления операционного рычага используется следующая простая формула:

Операционный рычаг = Вложенный доход / Чистая прибыль

Запас финансовой прочности – отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах.

Заключение

Таким образом, рассмотрена технология бизнес-планирования на предприятии нефтяной и газовой промышленности с учетом внешних и внутренних факторов функционирования на предприятии. При написании курсовых и дипломных работ студентам необходимо выполнять все расчеты в той последовательности, которая обозначена в данном пособии. Вначале определяется целесообразность инвестирования в зависимости от внешних факторов: рост рынка, доля предприятия на рынке, т.е. инвестировать или не инвестировать. Затем по технико-экономическим показателям окупаемости выбирается из трех вариантов наиболее эффективный вариант реализации инвестиционного проекта. Для снижения риска при управлении реализацией инвестиционного проекта необходимо рассчитать точку безубыточности проекта, т.е. определить минимальный объем выпуска продукции, при котором произойдет окупаемость инвестиционного проекта.

График безубыточности

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис. 17). График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке. При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно. При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной — затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

- График безубыточности

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности,носит название критического.При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль. Точка безубыточности может быть определена и аналитическим методом.Выручку от реализации продукции определяют по выражению: где ПОИ– постоянные издержки; ПИ– переменные издержки; П– прибыль. Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле:

где ПОИ– постоянные издержки; ПИ– переменные издержки; П– прибыль. Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле: Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид: где Ц– цена единицы продукции; СПИ– переменные расходы на единицу продукции; Вкр– критический выпуск. Теперь можно рассчитать критический выпуск:

где Ц– цена единицы продукции; СПИ– переменные расходы на единицу продукции; Вкр– критический выпуск. Теперь можно рассчитать критический выпуск: При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д. Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д. Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.

23.09.2019 83.97 Кб 8 экологическая емкость природной среды Кемеровск. doc

23.09.2019 70.66 Кб 11 Экологические принципы рационального природопол. doc

23.09.2019 75.26 Кб 8 Экология ( Экосистемы ).doc

23.12.2018 824.83 Кб 21 Эконом часть МЦМ.doc

27.05.2015 225.79 Кб 14 эконом. часть2.doc

27.05.2015 1.12 Mб 71 эконом.фирмы.doc

27.05.2015 602.62 Кб 23 Экономика и управление вузом2.doc

12.09.2019 292.35 Кб 10 Экономика качества.doc

02.09.2019 152.06 Кб 4 Экономика качества.doc

27.05.2015 33.79 Кб 25 Экономика предприятия литература.doc

05.05.2019 947.2 Кб 16 Экономика труда УМК для ЭЭТ.doc

Ограничение

Для продолжения скачивания необходимо пройти капчу:

График безубыточности

График безубыточности – график, который показывает уровень предполагаемого дохода, который получен от продажи товара, чтобы полностью покрыть все понесенные расходы.

График безубыточности все чаще стал использоваться в современной экономике. Основным преимуществом данного графика, является получение точного прогноза основных показателей деятельности предприятия при различных колебаниях на рынке.

При построении графика безубыточности можно проанализировать: происходит ли изменение цены на продукцию за определенный период времени, на который осуществляется планирование, не меняются ли постоянные издержки, переменные издержки, не меняются с учетом изменения объема реализации продукции, происходит ли продажа на одном уровне.

Статья: График безубыточности

Найди решение своей задачи среди 1 000 000 ответов

При графическом изображении графика безубыточности по горизонтали указывается объем производства в единицах измерения (проценты, граммы, килограммы, длинна и т.д.), а по вертикали — затраты на производство.

Затраты на производство делятся на постоянные и переменные.

Определение точки безубыточности

Определение 2

Точка безубыточности — это показатель, при котором предприятие находится на уровне, когда нет дохода и нет убытка.

Когда достигается точка безубыточности, каждая последующая проданная единица товара, приносит дополнительную прибыль, которая равна потраченному рублю на единицу продукции.

Для расчета точки безубыточности, необходимы такие показатели как сумма переменных затрат, сумма постоянных издержек и прибыль.

Порог рентабельности — постоянные затраты/валовая маржа в относительном выражении к выручке.

Точка безубыточности, которая рассчитывается в денежном выражении – показывает минимальную сумму дохода, при которой полностью окупаются все издержки.

Начинай год правильно ��

Выигрывай призы на сумму 400 000 ₽

Точка безубыточности, которая рассчитывается в единицах измерения – показывает то количество продукции, которую продали. В данном случае доход от проданной продукции полностью покрывает все издержки, которые были потрачены на ее производство.

Маржинальный доход – это сумма денежных средств, которая была получена как разница между выручкой от проданного товара и переменными затратами на нее.

Маржинальный доход (М) рассчитывается по формуле:

- С – выручка от продажи готовой продукции;

- В — сумма всех переменных затрат.

Маржинальный доход можно рассчитать на весь объем произведенной продукции и на единицу продукции по отдельным видам.

- М – удельный маржинальный доход;

- О – количество проданной готовой продукции;

- ц- цена за единицу произведенной продукции;

- п – переменные затраты которые были потрачены на производство.

На основании данных о точке безубыточности руководитель предприятия принимает решения об увеличении или уменьшении производства продукции.

Маржинальный метод, который используется при определении точки безубыточности выпуска или реализации продукции необходим при составлении бизнес- плана по развитию деятельности производственного процесса.

Замечание 1

Также необходимо учитывать минимальный объем от продажи нового товара на рынке, при условии, что доход от продажи покроет все издержки производства, а дополнительное количество произведенного товара принесет предприятию прибыль.

Подводя итоги, можно сделать вывод, что использование данного анализа на практике является актуальным, так как позволяет сделать более точный прогноз при определении управленческих решений для увеличения дохода.

Анализ безубыточности необходим для оперативного анализа деятельности предприятия, а так же и для получения необходимых вопросов стратегического характера, которые основаны на выпуске нового товара, и выхода на новые рынки сбыта.