ПНР- элемент производственной себестоимости

ПНР включаются в себестоимость для получения величины реальной производственной себестоимости . Базы распределения ПНР Время отработанное производственными рабочими Время отработанное оборудованием Трудозатраты Произведенные единицы продукции

Распределение ПНР

Ставка распределения = ПНР : значение базы Ставка может быть единой, отдельной.

Единая ставка

Используется для всей организации Без учета удельного веса подразделения Алгоритм распределения 1. Находим ставку распределения Ставка распределения = ПНР: значение базы (в целом по организации) 2.Полученную ставку умножаем на фактический(нормативный) показатель по по продукту , выбранный в качестве базы

Единая ставка удобна

для распределения ПНР , учтенных в одной сумме по организации, для определения напрямую каждого продукта себестоимости, без предварительного учета ПНР по подразделениям.

Алгоритм распределения ПНР

1.По прямому методу распределить ПНР вспомогательных производств между основными производственными подразделениями. 2.Всю сумму ПНР распределить на продукт в каждом подразделении.

Схема распределения ПНР

| обслуживающее | Себестоимость |

| Производство | Цеха 1 |

| ПНР 1 | Прямые материалы |

| Прямой труд | |

| Вспомогательное | |

| Доля ПНР 1 | |

| Производство | |

| ПНР 2 | Доля ПНР 2 |

| Свои ПНР 3 |

Себестоимость продукта А Прямые материалы Прямой труд Доля ПНР 1 Доля ПНР 2 Доля ПНР 3 Себестоимость продукта В Прямые материалы Прямой труд Доля ПНР 1 Доля ПНР 2 Доля ПНР 3

Отдельные ставки

Определяются ставки по каждому подразделению, по выбранной базе . Алгоритм распределения 1. Находим ставку распределения Ставка распределения = ПНР: значение базы (по подразделению) 2.Полученную ставку умножаем на фактический(нормативный) показатель по продукту , выбранный в качестве базы .

Отдельные ставки

Применение данного способа дает более точную величину относимых ПНР , так как распределение производится на более гибкой основе, учитывается ПНР по подразделениям.

Использование плановых ставок

Использования фактических баз распределения приводит к тому , что определение себестоимости

| продукта | откладывается как |

| минимум до | окончания |

отчетного периода. Использование плановой ставки решает эту проблему.

При использовании плановой ставки возникает величина недораспределенных/

перераспределенных ПНР Эту возникшую разницу Или относят на себестоимость реализованной продукции Или распределяют пропорционально между сальдо счетов: « Незавершенное производство» «Готовая продукция» «Себестоимость реализованной продукции »

Подходы к формированию стоимости пнр

Формирование стоимости выполнения пуско-наладочных работ основывается на ценообразовании действующего законодательства и сборников государственных элементных сметных норм на пусконаладочные работы (ГЭСНп). Расчеты на пусконаладочные работы осуществляются на основании локальной сметы, которая, по поручению заказчика, может быть составлена как проектной, так и пуско-наладочной организацией. В локальную смету могут включаться затраты на составление сметной документации на пусконаладочные работы, определяемые на основе фактических трудозатрат, согласованных с заказчиком. При этом стоимость работ по составлению сметы не должна превышать 1 % сметной стоимости пусконаладочных работ. При составлении локальных сметных расчетов (локальных смет) на пусконаладочные работы размер средств на оплату труда пусконаладочного персонала определяется на основе показателей трудоемкости работ, выраженных в чел.-ч. В сборниках ГЭСНп приводятся затраты труда пусконаладочного персонала в чел.-ч в целом на звено (бригаду) исполнителей работ, а также сведения о квалификационном и количественном составе звена (бригады). В составе звена (бригады) указываются наименования должностей, категорий или разряда работников и количество человек соответствующей категории (разряда), или доли их затрат в общих трудозатратах (в %).

Размер средств на оплату труда в текущем (прогнозном) уровне цен рассчитывается по формуле: З = Т × Зч, где: З — расчётная величина средств на оплату труда пусконаладочного персонала в текущем (прогнозном) уровне цен, учитываемая в составе прямых затрат локального ресурсного сметного расчета (локальной сметы), руб. или тыс. руб.; Т — трудоемкость работ (затраты труда пусконаладочного персонала), которая определяется по сборнику ГЭСНп, с учетом коэффициентов, учитывающих условия производства работ, чел.-ч. Зч — стоимость 1 чел.-ч (заработная плата часовая) звена (бригады) в текущем (прогнозном) уровне цен, руб./ч.

9. Составление сметных расценок на эксплуатацию строительных машин.

Ст-ть маш-ч=А+Р+Б+З+Э+С+Г+П=(отн-е в%)13+29+3+12+31+6+1+5

А-амортизация, На-норма амортизационных отчислений, В-восстановительная ст-ть, Ка>1-коэф интенсивности использования, Тг-годовой режим работы машины (Маш-ч)

Тг=(365-(Твых+Тмет+Трем+Тпер))*nсм*tсм (Твых-время выходных, метеоусловия, ремонт, перебазировка, кол-во смен, кол-во часов в смене) 1800

Р-затраты на вып-е всех видов ремонта. В МДС 81-3.99 даны нормы затрат на ремонт.

Б-затраты на замену быстро изнашиваемых частей, Тр-ресурс (время службы) б/изнаш частей (Маш-ч), Цб-цена б/изнаш частей, Нб-норма затрат на б/изнаш части

А, Р, Б – связаны непосредств. с работой самой машины

З-оплата труда машнистов, Стар-тарифная ставка, n-кол-во рабочих.

Э-затраты энергии, Нэ-норма расхода энергии, Цэ-цена

Г-затраты на гидравлическую жидкость

Э,С,Г – затраты на ресурсы

8)П-затраты на перебазировку машин. Виды перебазировки: 1.своим ходом 2.перебаз на трейлере 3.перебаз. с демонтажем и монтажом. При 1ом и 2ом методе затраты подсчитываются и показываются в сборниках норм и расценок, при 3ем затраты необх. считать самостоятельно и включать в смету отдельной позицией.

З,Э,Г-нормы приводятся в ФЕРе-2000. В ФЕРе-2008 берется одна общая расценка ст-ти Маш-часа, не содержит стр-ры затрат. В ТЕРе приведен мониторинг текущих цен. Каждый сборник включает 50 разделов по видам машин.

Расходы на эксплуатацию строительных машин отражены в сборнике федеральных сметных цен на эксплуатацию машин (в базисных ценах). Каждая расценка имеет шифр из 6-ти знаков (**раздел,** подраздел, ** номер машины в разделе). Всего 50 разделов по всем видам машин. В территориальных сборниках они даны в базисных и текущих ценах.

5. Определение сметной стоимости пусконаладочных работ

5.1. Сметная стоимость пусконаладочных работ в текущем уровне цен может быть рассчитана:

— ресурсным методом — на основе ГЭСНп в порядке, изложенном в Указаниях по применению государственных элементных сметных норм на пусконаладочные работы (МДС 81-27.2001*);

* На территории Российской Федерации действуют МДС 81-35.2004. — Примечание «КОДЕКС».

— базисно-индексным методом — на основе единичных расценок (ФЕРп, ТЕРп) в порядке, изложенном в п.5.3., с использованием текущих и прогнозных индексов по отношению к затратам, исчисленным в базисном уровне цен по состоянию на 1 января 2000 года.

Текущие (прогнозные) индексы разрабатываются, как правило, региональными центрами по ценообразованию в строительстве в соответствии с методическими рекомендациями Госстроя России.

Индексы могут разрабатываться также организациями-заказчиками, подрядчиками или другими организациями по их поручению.

5.2. При определении сметной стоимости полного комплекса пусконаладочных работ на основании ГЭСНп , ФЕРп, ТЕРп необходимо учитывать следующий порядок отнесения затрат в сметной документации:

5.2.1. Затраты на проведение пусконаладочных работ «вхолостую», относящиеся к капитальным затратам, включаются в главу 9 «Прочие работы и затраты» (графы 7 и 8) сводного сметного расчета стоимости строительства.

Лимит средств на выполнение пусконаладочных работ «вхолостую» в сводном сметном расчете стоимости строительства предусматривается проектной организацией в размере, согласованном с заказчиком (инвестором), на основании данных объектов аналогов, укрупненных сметных нормативов, других данных заказчика.

5.2.2. Затраты на пусконаладочные работы «под нагрузкой», как расходы некапитального характера, включаются в сводную смету на ввод предприятия, здания, сооружений в эксплуатацию и относятся:

по объектам производственного назначения — к основной деятельности эксплуатирующей организации (предприятия) с включением в себестоимость продукции;

по объектам непроизводственного назначения — к расходам на содержание здания, сооружения.

5.2.3. При отнесении затрат на выполнение пусконаладочных работ «вхолостую» и «под нагрузкой» рекомендуется руководствоваться структурой полного комплекса пусконаладочных работ, приведенной в табл.4.

полного комплекса пусконаладочных работ, учтенная в сборниках государственных элементных

сметных норм (ГЭСНп-2001) и федеральных единичных расценок (ФЕРп-2001) на пусконаладочные работы,

введенных в действие Госстроем России в 2000-2003 гг.

дочных работ «вхолостую», %

дочных работ «под нагрузкой», %

N 1 «Электротехнические устройства»

N 2 «Автоматизированные системы управления»

N 3 «Системы вентиляции и кондиционирования воздуха»

N 4 «Подъемно-транспортное оборудование»

N 5 «Металлообрабатывающее оборудование»

N 6 «Холодильные и компрессорные установки»

N 7 «Теплоэнергетическое оборудование»

N 8 «Деревообрабатывающее оборудование»

N 9 «Сооружения водоснабжения и канализации»

Прочие виды технологического оборудования

Принимается по данным заказчика

* Примечание: Работы, предусмотренные в отделе 02 сборника N 3 и в отделе 08 сборника N 7 не относятся к пусконаладочным и выполняются на действующих предприятиях по отдельному договору с заказчиком.

5.2.4. Расчеты за пусконаладочные работы осуществляются на основании локальной сметы, которая, по поручению заказчика, может быть составлена как проектной, так и пусконаладочной организацией.

При выполнении подрядной организацией полного комплекса работ в соответствии с договором, оплате подлежит полный объем указанных работ. При этом заказчиком используются разные источники средств:

— на производство пусконаладочных работ «вхолостую» — за счет сводного сметного расчета стоимости строительства;

— на производство пусконаладочных работ «под нагрузкой» — за счет сводной сметы на ввод в эксплуатацию предприятия, здания, сооружения.

5.3. Составление сметной документации на пусконаладочные работы и ввод объекта в эксплуатацию.

5.3.1. В сметной документации должны быть отражены все виды затрат, необходимых для ввода предприятия, здания, сооружения в эксплуатацию: затраты на оплату работ, выполненных подрядными пусконаладочными организациями, приобретение заказчиком энергетических ресурсов, материалов, сырья и полуфабрикатов; содержание эксплуатационного персонала, привлекаемого на период ввода объекта в эксплуатацию; прочие затраты подрядных организаций и заказчика.

5.3.2. Для определения сметной стоимости пусконаладочных работ и других затрат, связанных с вводом предприятия, здания, сооружения в эксплуатацию, составляется следующая сметная документация:

— сводная смета на ввод в эксплуатацию предприятия, здания, сооружения;

— локальные сметные расчеты (локальные сметы) на виды пусконаладочных работ;

— сметные расчеты стоимости материальных ресурсов и сырья;

— сметные расчеты затрат на содержание эксплуатационного персонала;

— расчеты прочих затрат.

Рекомендуемые формы сметной документации приводятся в приложении 3.

Допускается применение и других форм, более удобных для пользователей.

При необходимости, может быть составлен объектный сметный расчет (объектная смета) по форме N 2 сводной сметы.

Формы сметной документации позволяют составлять ее в определенной последовательности, переходя от локальных сметных расчетов (локальных смет), которые являются первичными сметными документами и составляются на отдельные виды работ, к объектным и сводным сметам, определяющим сметный лимит средств, необходимых для полного завершения работ, предусмотренных проектом.

В отдельных случаях, когда на объекте подрядной организацией выполняется только один вид пусконаладочных работ, в качестве сводной сметы используется локальный сметный расчет (локальная смета). При этом в конце локального сметного расчета (локальной сметы) включаются прочие затраты, резерв средств на непредвиденные работы и затраты, а также сумма средств по уплате НДС.

5.3.3. При строительстве объектов жилищно-гражданского назначения, ввод которых не связан с выпуском продукции, сводные сметы составляются на основании локальных сметных расчетов (локальных смет) и расчетов прочих затрат.

5.4. Сводные сметы на ввод в эксплуатацию предприятий, зданий, сооружений.

5.4.1. Сводные сметы на ввод в эксплуатацию предприятий, зданий, сооружений (в дальнейшем изложении — сводные сметы) являются документами, определяющими сметный лимит средств, необходимых для проведения пусконаладочных работ «под нагрузкой», комплексного опробования оборудования с выпуском первой партии продукции, обеспечивающих ввод в эксплуатацию вновь строящихся, реконструируемых, расширяемых и технически перевооружаемых объектов.

5.4.2. Сводные сметы составляются на основании:

— технических и технико-экономических показателей проекта;

— продолжительности пускового периода, комплексного опробования оборудования и других нормативов, установленных ведомственными (отраслевыми) положениями и инструкциями;

— производственных программ и графиков;

— отраслевых правил приемки в эксплуатацию законченных строительством объектов, цехов и производств;

— локальных расчетов (локальных смет), калькуляций, договоров, контрактов и других необходимых данных.

5.4.3. Сводная смета составляется по форме N 2 приложения 3. В нее включаются отдельными строками итоги по всем локальным сметным расчетам (локальным сметам) и другой первичной сметной документации на отдельные виды затрат. Позиции сводной сметы должны иметь ссылку на номер указанных документов.

5.4.4. В сводной смете средства распределяются, как правило, по следующим главам:

1. Пусконаладочные работы («под нагрузкой»), выполняемые подрядными организациями.

2. Сырье и материальные ресурсы.

3. Содержание эксплуатационного персонала.

4. Прочие работы и затраты.

При необходимости, с учетом особенностей отдельных отраслей экономики, наименования и номенклатура глав сводной сметы могут быть изменены.

Внутри глав сводной сметы могут выделяться в отдельные разделы объекты, производства или комплексы.

5.4.5. В сводной смете должен предусматриваться резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости:

— дополнительных или повторных работ, потребность в которых возникает в период ввода предприятия, здания, сооружения в эксплуатацию;

— дополнительных затрат в связи с возможным увеличением стоимости материальных ресурсов, услуг, ростом оплаты труда;

— компенсируемых прочих затрат подрядных организаций, если подтвержденные в установленном порядке фактические затраты превысили сумму средств, предусмотренную главой 4 «Прочие работы и затраты».

Резерв средств определяется от итога глав 1-4 в размере не более 2% для объектов социальной сферы и не более 3% для объектов производственного назначения и распределяется по соответствующим главам сводной сметы пропорционально сметной стоимости работ и затрат.

5.4.6. В сводной смете приводятся следующие итоги: по каждой главе (при наличии в главе разделов — по каждому разделу), по сумме глав 1-4, а также после начисления резерва средств на непредвиденные работы и затраты — «Всего по сводной смете».

За итогом сводной сметы указываются:

— возвратные суммы, учитывающие стоимость готовой продукции и незавершенного производства, полученных за период комплексного опробования оборудования и выпуска первой партии продукции, предусмотренной проектом. Возвратные суммы рассчитываются исходя из программы выпуска продукции с учетом действующих цен. Стоимость некондиционной продукции, брака и отходов определяется по ценам их возможной реализации или утилизации (в случае невозможности реализации брака и отходов, их стоимость в возвратных суммах не учитывается);

— сумма налога на добавленную стоимость (НДС) в размере, устанавливаемом законодательством Российской Федерации.

5.4.7. К сводной смете составляется пояснительная записка, в которой приводятся необходимые сведения о предприятии, технико-экономических показателях проекта, организациях, участвующих в обеспечении ввода предприятия в эксплуатацию, составе сметной документации, используемых нормативах и другие данные.

5.5. Локальные сметные расчеты (локальные сметы).

5.5.1. Локальные сметные расчеты (локальные сметы) составляются на виды пусконаладочных работ в соответствии со специализацией подрядных пусконаладочных организаций: по электротехническим устройствам, автоматизированным системам управления, системам вентиляции, технологическому оборудованию и т.д.

5.5.2. Локальный сметный расчет (локальная смета), составляется по форме N 3 приложения 3 на основании:

— проекта и рабочей документации (РД), включая спецификации и ведомости на оборудование, чертежи, схемы, а также пояснительные записки к проектным материалам;

— технической документации, программы проведения пусконаладочных работ;

— действующих сметных нормативов на пусконаладочные работы — сборников ФЕРп, ТЕРп, ОЕРп;

— индивидуальных единичных расценок на пусконаладочные работы — на оборудование и виды работ, отсутствующие в действующих сметных нормативах;

— действующих нормативов накладных расходов и сметной прибыли на пусконаладочные работы.

5.5.3. Размер средств на оплату труда пусконаладочного персонала в локальных сметах рассчитывается с учетом применения к прямым затратам (заработной плате) поправочных коэффициентов, приведенных в соответствующих сборниках единичных расценок и настоящих Указаниях.

Применение коэффициентов, учитывающих более сложные условия производства работ, при составлении смет должно быть обосновано проектом, а при расчетах за выполненные работы — актами, фиксирующими фактические условия выполнения работ.

5.5.4. В локальных сметах отдельной строкой могут приводиться затраты на эксплуатацию производственного оборудования, непосредственно используемого при проведении пусконаладочных работ (дорогостоящих приборов, аппаратуры, электронно-вычислительной техники, передвижных испытательных лабораторий и т.п.), не учитываемых в составе норм накладных расходов на пусконаладочные работы.

Стоимость эксплуатации такого производственного оборудования определяется на основании расчета, исходя из продолжительности его использования по производственной необходимости (маш.-ч) и стоимости 1 маш.-ч, рассчитанной в соответствии с Методическими указаниями по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств (МДС 81-3.99).

5.5.5. При необходимости, в локальных сметах могут также учитываться затраты на вспомогательные ненормируемые материалы, имея в виду что затраты на основные материальные ресурсы, обеспечение которыми осуществляется заказчиком, учитываются в главе 2 сводной сметы.

Стоимость указанных вспомогательных материалов определяется расчетом, исходя из их расхода по данным подрядных организаций, согласованным с заказчиком, и сметных цен франко-приобъектный склад.

5.5.6. Накладные расходы в составе локальных сметных расчетов (локальных смет) на пусконаладочные работы определяются в соответствии с Методическими указаниями по определению величины накладных расходов в строительстве (МДС 81-33.2004, МДС 81-34.2004).

Сметная прибыль определяется в соответствии с Методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001), с последующими дополнениями и изменениями.

5.5.7. Из общей сметной стоимости пусконаладочных работ, рассчитанной по локальной смете, выделяются (в том числе) затраты на выполнение работ «вхолостую» и «под нагрузкой» — в соответствии с п.5.2.3.

5.5.8. Сметы на повторные и дополнительные пусконаладочные работы (п.2.6) составляются отдельно от основных локальных смет. Затраты на повторное выполнение пусконаладочных работ для исправления брака или отступлений от технологии производства работ в указанные сметы не включаются.

5.6. Определение стоимости сырья материальных ресурсов.

5.6.1. В главу 2 сводной сметы включается стоимость сырья, основных и вспомогательных материалов, покупных изделий, полуфабрикатов, образующих основу изготавливаемой продукции или являющихся необходимыми компонентами при ее изготовлении, а также топлива, электроэнергии, пара, воды и других ресурсов, расходуемых в период наладочных, пусковых работ и комплексного опробования оборудования с выпуском первой партии продукции в соответствующем объеме.

Стоимость сырья, материальных и энергетических ресурсов определяется на основании сметного расчета, составляемого по форме N 4 приложения 3.

5.6.2. Расход сырья, материалов и энергоресурсов принимается по данным технико-экономической части проекта с учетом продолжительности пусконаладочных работ и программы выпуска продукции.

Стоимость сырья, материальных и энергетических ресурсов рассчитывается по действующим тарифам на энергоресурсы, текущим ценам на сырье, продукцию, материалы с учетом затрат на тару и упаковку, транспорт, погрузочно-разгрузочные работы, услуги посреднических организаций, заготовительно-складские расходы и др.

5.7. Определение затрат на содержание эксплуатационного персонала.

5.7.1. В главу 3 сводной сметы включаются затраты на содержание эксплуатационного персонала, определяемые на основании сметного расчета, составляемого по форме N 5 приложения 3.

Затраты на содержание эксплуатационного персонала рассчитываются на основании следующих исходных данных:

— численности основных производственных рабочих (аппаратчиков, операторов, машинистов и т.п.), вспомогательных рабочих, инженерно-технических работников и служащих, младшего обслуживающего персонала, привлекаемых на период проведения пусконаладочных работ, включая комплексное опробование оборудования;

— продолжительности участия каждой категории работников в пусконаладочных работах (в рабочих днях) и комплексном опробовании оборудования (в часах);

— действующих в отрасли тарифных ставок и окладов, с учетом необходимых отчислений на социальные нужды в соответствии с действующим законодательством.

5.7.2. Затраты на содержание эксплуатационного персонала в период освоения проектной мощности производственных объектов в сводную смету на ввод в эксплуатацию не включаются.

5.8. Прочие работы и затраты.

5.8.1. В главу 4 сводной сметы включаются суммы средств, расходуемых заказчиком для возмещения в виде компенсации затрат подрядных пусконаладочных организаций, не связанных непосредственно с выполнением пусконаладочных работ.

При включении прочих работ и затрат в главу 4 сводной сметы необходимо руководствоваться их составом и порядком определения, приведенными в приложении N 8 к Методике определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004).

Кроме того, в состав главы 4 сводной сметы могут включаться затраты на составление сметной документации на пусконаладочные работы, определяемые на основе фактических трудозатрат, согласованных с заказчиком. При этом стоимость работ по составлению сметы не должна превышать 1% сметной стоимости пусконаладочных работ.

5.8.2. В главу «Прочие работы и затраты», при необходимости, включаются также затраты заказчика на оплату услуг проектных, конструкторских, научно-исследовательских и др. организаций, предприятий — изготовителей оборудования, иностранных фирм для оказания технической помощи: консультаций, экспертизы, шеф-наладочных работ и др.

Указанные затраты определяются расчетами на основании договоров (контрактов) исходя из численности специалистов, продолжительности их участия в пусконаладочных работах и стоимости одного чел.-дня, согласованных с заказчиком.

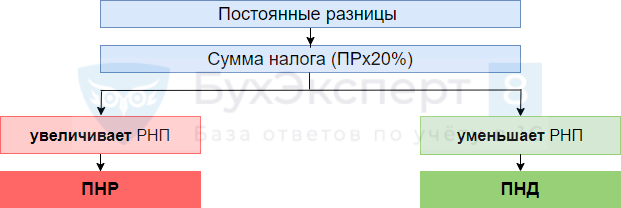

Не принимаемые в НУ расходы. Формирование ПНР в 1С

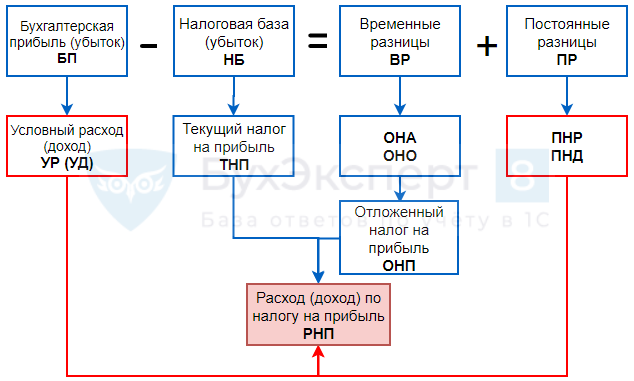

Постоянные разницы возникают в доходах и расходах (п. 4 ПБУ 18/02):

- формирующих бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемых при определении налоговой базы ни в отчетном, ни в последующих периодах;

- учитываемых в налоговом учете отчетного периода, но не признаваемых для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих периодов;

- определяются за отчетный период;

- формируются по доходам и расходам (счета 90, 91);

- не создают разниц в активах и обязательствах (в балансе постоянных разниц нет!)

Постоянная разница – величина, объясняющая взаимосвязь между расходом по налогу на прибыль и бухгалтерской прибылью (убытком) (п. 25 ПБУ 18/02).

Отражение постоянных разниц в учете

В зависимости от выбранного способа определения текущего налога на прибыль (ТНП):

- на основе данных БУ – проводка для формирования:

- ПНР – Дт 99.02.3 Кт 68.04.2

- ПНД – Дт 68.04.2 Кт 99.02.3

Выбранный способ следует закрепить в учетной политике (п. 22 ПБУ 18/02).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

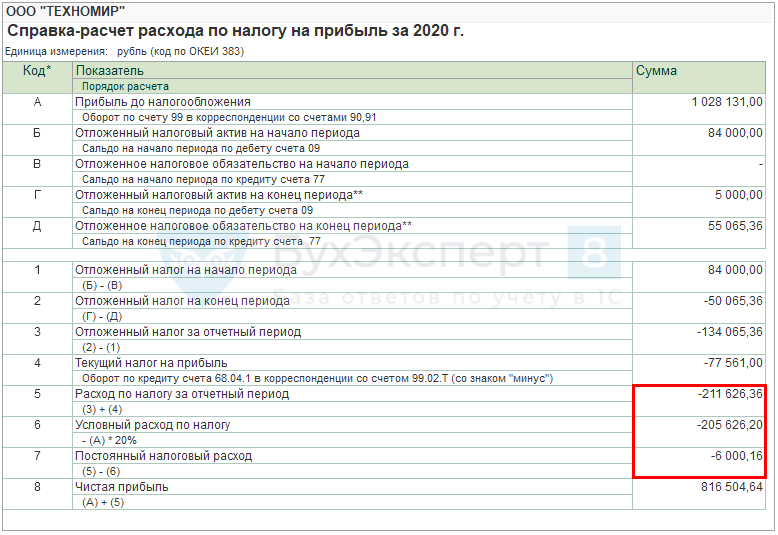

Организация заказала к празднованию Нового года услуги по оформлению офиса и услуги аниматора для корпоративного праздника у ООО «МАЛЕНЬКИЕ РАДОСТИ».

25 декабря подписан акт выполненных работ. Общая стоимость затрат на мероприятие составила 20 000 руб. (без НДС).

В целях налога на прибыль затраты не принимаются.

В январе был признан ПНР в сумме 2 000 руб.

Расчет ПНР за декабрь:

- ПР = 20 000 руб.

ПНР = 20 000 х 20% = 4 000 руб.

Операции – Закрытие месяца – Расчет отложенного налога по ПБУ 18 – Расход по налогу на прибыль .

В пояснениях к бухгалтерской (финансовой отчетности) указывается (пп. б п. 25 ПБУ 18/02):

- условный расход (доход) по налогу на прибыль – сумма;

- ПНР (ПНД) – сумма;

- применяемые налоговые ставки.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как проверить ведение ПБУ 18/02 балансовым методом с отражением ПР и ВР в 1СБалансовый метод с отражением постоянных и временных разниц в 1С.

- Автоматизация налогового учета и ПБУ 18/02 в 1С.

- Что такое балансовый метод ведения ПБУ 18/02.

- Резерв на ремонт основных средств в НУ. Признание ОНО в 1С.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.